労働力人口が減少をする中で、「後後期高齢者だけが突出して増加する」という、アンバランスの拡大は、介護人材の確保だけでなく社会保障の財政問題に直結する。

後後期高齢者1000万人時代の社会保障費総額

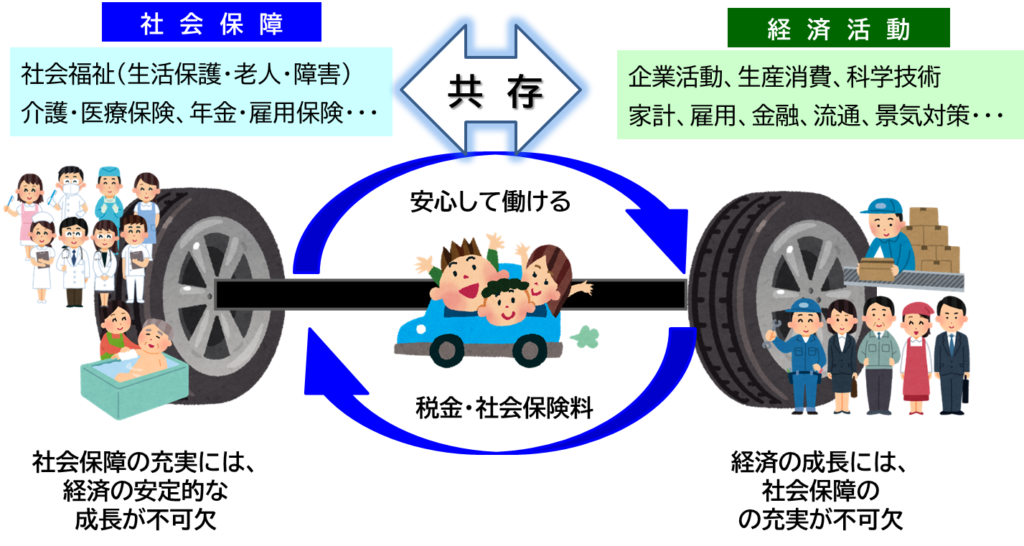

社会保障と経済は、社会を動かす車の両輪に例えられる。

日本には、健康、介護、年金などの『社会保険』、失業・労災に備えた『労働保険』、障害や生活保護などの『社会福祉』といった重層的な社会保障制度がある。それによって、怪我や病気、障害や老後の不安を過度に抱えることなく、安心して仕事や日々の生活を営むことができる。同時に、安心して働けることで経済が活性化し、安定した税収・社会保険料が確保されることで、これら社会保障制度は維持されている。日本の「国民皆保険皆年金」を土台とする手厚い社会保障制度は、戦後の高度経済成長の一翼を担ってきたと言える。

ただ、この「経済成長=社会保障の充実」という好循環のメカニズムが可能だったのは、人口バランスを含め、手厚い社会保障政策をとっても、日本社会にはそれを上回るだけの経済成長のポテンシャルがあったからだ。

いま、このメカニズムはすでに破綻している。労働力人口は減少し、経済は低成長の時代を迎えているのに、後後期高齢者の増加によって社会保障費だけは鋭角に、直線的に増えていくからだ。

2025年度の国家予算(案)を見ると国の税収予測は78兆円とされているが、社会保障費も38兆円と過去最高となり、税収の約半分を占めている。そのため、好景気による高い税収予測があっても、プライマリーバランスの黒字化は見通せず、28兆円もの「赤字国債だのみ」の予算には変わりない。ただ、この税制予測さえもトランプ関税によって揺らいでおり、四月の段階で、すでに赤字国債の幅は更に増えるのではないかと予測されている。経済や税収は、様々な要因で上下するものの、社会保障費はこれからも、毎年、過去最高を更新し続けることになる。

現行の制度で、後後期高齢者1000万人となり、社会保障費がこのまま増え続けると仮定した場合、その総額は年間どのくらいになるのか、またどの程度の負担が必要になるのか。

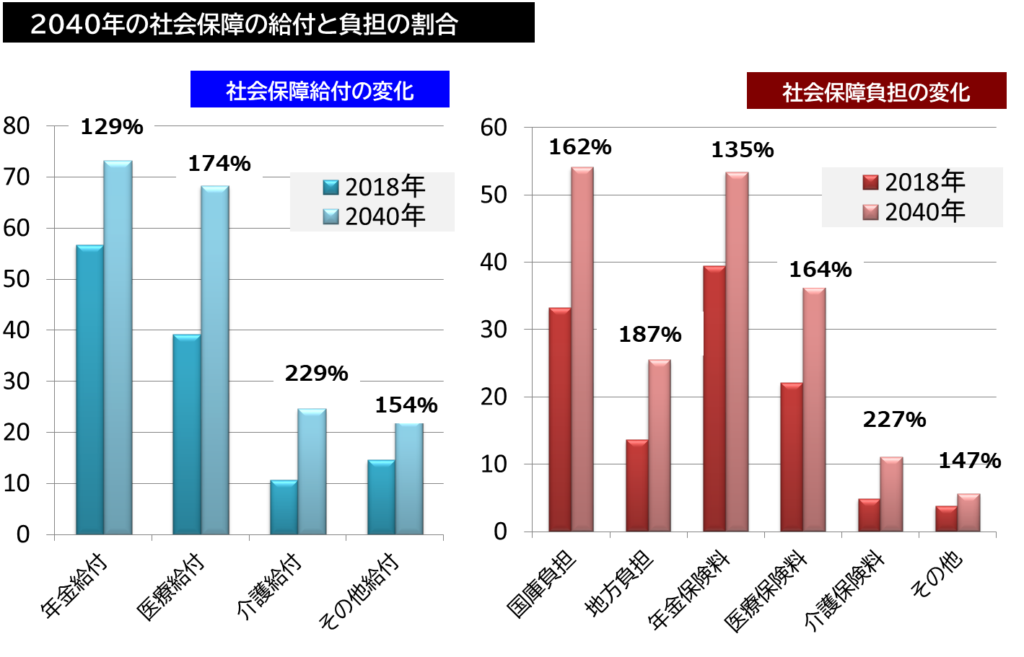

2018年に内閣府・財務省・厚労省が共同で、「2040年を見据えた社会保障の見通し」という財政シミュレーションを公表している。それによると、2018年の社会保障費の総額は121兆円だったものが、2040年には1.5倍の188兆円規模になる。中でも医療費は39.2兆円から1.7倍の68.3兆円に、介護費は10.7兆円から2.3倍の24.6兆円へと高い伸びを示している。

これは、〝たられば〟の財政予測ではない。現行制度が続けば2040年には確実にやってくる未来だ。そしてこの2040年がピークなのではなく、そこからまだ30年、40年以上先まで続くのだ。

膨れ上がった社会保障費を誰が負担するのか

問題は、これを誰が負担するのかだ。

社会保障費の負担は、国庫負担・地方自治体負担、保険料負担に分かれる。グラフ「2040年の社会保障の給付と負担の割合」を見ればわかるように、国庫負担は162%、地方自治体の負担は178%、保険料は医療が1.6倍、介護は2.3倍となる。そして前回述べたように、それを2040年にはいまの80%、2060年には65%に減少した現役世代が中心となって負担しなければならないということだ。

国庫負担を例に挙げると、増加分の20兆円はほぼ消費税の10%にあたる。「医療介護対策には消費税25%が必要だ」という政治家がいるが、人口減少分を勘案するとその程度にはなるだろう。

ただ、それは国庫負担分でしかない。比例して、地方自治体の負担は重くなる。住民の数が減れば固定資産税の評価基準は下がるため、178%となる自治体負担に対応するには、市民税・県民税をいまの二倍、三倍に引き上げるしかない。

健康保険料、介護保険料も同じ。2024年年5月のニュースで、介護保険の第一号保険料(基準額)の全国平均が月額6,225円(過去最高を更新)、最も高額な大阪市では9,249円になった報道されたが、2040年には全国平均で14,000円、高いところでは20,000円を超えるだろう。これに国民健康保険料が加われば、保険料支出だけで月額4万円。そこに市町村民税、固定資産税も二倍、三倍となって、その上で、消費税は25%になるのだ。

単純計算をすればこの通りだが、実際にはそうはならない。

そんなことができるはずがない、と言うほうが正しいだろう。

消費税増税は経済活動を冷やす要因であることが知られているが、それは所得税や住民税、医療や介護の保険料の値上げも同じだ。可処分所得が大幅に減れば、国内の個人消費は大打撃を受ける。

額面30万円の給与をもらっても、医療介護の保険料と住民税だけで手取りは15万円以下、そこに消費税25%となれば、家を買うどころか、借りることも、結婚して子供を産むことも育てることもできなくなる。厚生年金の平均受給額は14.4万円とされているが、その程度では、介護保険料、健康保険料、固定資産税などとても支払うことはできない。強制的に年金から天引き徴収されても、自己負担が支払えないので医療介護を受けられないという、本末転倒の事態に陥る。

「法人税を上げて儲かっている企業から、たくさん税金を取ればよい」

「個人・企業が貯め込んでいる資産に課税すればよい」

それも現実的な話ではない。企業は消費税・法人税・事業税だけでなく、医療・介護・年金など労働者の支払う社会保険料の半額を負担している。保険料が上がれば法定福利費に直結し、人件費の総額は跳ね上がる。そうなれば正社員をリストラし、パート・派遣などの非正規雇用に切り替える企業は増えるだろう。

そもそも、日本企業といっても法人に国籍はない。製造業は人件費の安い国へと工場を移転し、グローバルに展開している企業は法人税の安い国へと流出する。逃げ出すことのできない国内の中小零細企業だけがより重い負担を背負うことになる。

そもそも企業の余剰金は、金庫に貯め込まれているわけではなく、商品開発や新工場の建設などに投資されている。個人を含め資産課税で一時的に税収を上げることは可能かもしれないが、国内投資は一気に減少し、金融資産は海外へと流れ出す。タコが自分の足を喰っているようなもので、この先50年、60年と続けられる政策ではない。

では、頼みの綱は「借金」だろうか。

国の資産と負債を比較すると、バランスシート上は債務超過ではないということは事実だろう。

消費税をゼロにする、103万円の壁の撤廃など、様々な議論が行われているが、一時的、一定の経済浮揚効果あるだろう。また、日本銀行がコロナ禍や大震災からの復興に100兆円規模の国債の買い入れを行って市場に資金を放出しても、それですぐに財政危機に陥るということはない。いまでも1300兆円規模の莫大な額の国債(借入金・政府短期証券含む)が発行されているが、現在の日本の資産・経済状況、為替・低金利政策が維持できるのであれば、それを塩漬けにしておくことは可能だろう。

ただ、国債の大量発行で景気を維持するという手法は正攻法ではない。

減税や赤字国債による財政政策は、カンフル剤としての活用は可能でも、これから、人口のアンバランスがバランスが改善するまで100年に渡って続くアンバランスを、毎年50兆、100兆円単位の赤字国債の増刷で賄うことなどできるはずがない。「景気対策」と「長期的なアンバランスの見直し」は別に考えなければならない。

また、これは国だけの問題ではない。

「クニの財政は絶対に破綻しない。国民の借金じゃない」

「バランスシートを見ろ、国家財政は健全だ」

勢い込んでそう騒ぐ人が増えているが、「国家財政が破綻するか否か」という二者択一の議論など何の意味もない。介護保険や高齢者医療の給付のうち、25%は市町村・都道府県が負担している。この原資は住民税・固定資産税であるが、これらは人口が減少すれば確実に減収となる。市民税や固定資産税があがければ、更に住民、特に若い世代は逃げていく。つまり、社会保障費が増加しても、国家財政や介護保険、医療保険制度が破綻しないのは、一番先に市町村が破綻するからだ。

それは、夕張などの地方都市だけでなく、これからは県庁所在地や政令指定都市でも起こりうることで、そうなれば、その地方経済は確実にボロボロになる。そうなれば市町村破綻だけでなく、都道府県の破綻も現実味を帯びてくる。それでも、その穴埋めに毎年60兆円、70兆円の赤字国債の発行を続けられるだろうか。

税収や社会保険収入を上げれば経済が破綻する。赤字国債は長期的な社会保障費の穴埋めには使えない。このまま介護医療費が増加すれば自治体が財政破綻する──そう考えると、社会保障費の伸びを強制的に抑制していくしか残された方法はないのだ。

この記事へのコメントはありません。