質の高いサービスが、契約通「終の棲家」として提供されるのであれば問題はない。

しかし、この入居一時金という特殊な価格システムは、メリットだけではない。

特に、入居者側のデメリット・リスクが大きいのだ。

現在の有料老人ホームの商品性・ビジネスモデルから見た課題は三つある。

重度化対応の不備

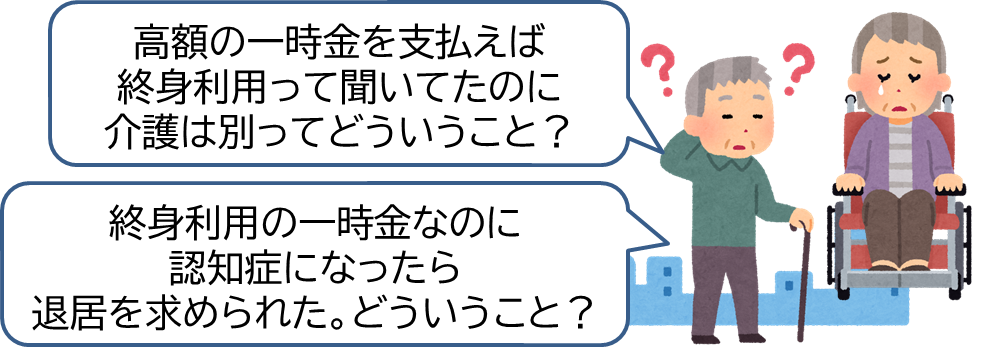

「高額な入居一時金を支払う高級老人ホームだから介護の質は高いだろう」

「高額な入居一時金を支払ったのだから、死ぬまで生活できるだろう」

漠然とそう考える人は多いのだが、これはあくまで「住宅サービス費用」の前払いであって、生活支援サービスの質、介護システムの手厚さとは無関係だ。入居一時金が一千万円を超えるところでも、重度要介護・認知症になれば十分な介護を受けられない可能性がある。

住宅型有料老人ホームの中には「重度要介護・認知症になれば、終身利用権を維持したまま手厚い介護体制の整った系列の介護付有料老人ホームに入居できる」というところもあるが、単独の住宅型有料老人ホームは、重度要介護・認知症になれば退居せざるを得ない。介護付有料老人ホームでも、【三:一配置】【二・五:一配置】程度では、重度要介護・認知症高齢者の割合が増えてくれば、適切な介護が受けられなくなる。契約条項によって、「認知症で他の入居者の生活に支障があるから」と事業者から退居を求められることもある。「終身利用できるから」と高額の一時金を支払っていても、介護看護などのサービスが伴わなければ、実質的に生活はできない。

重度化対応ができない高齢者住宅が全体の八割 (参考)

住宅型・サ高住の、重度要介護・認知症対応可はうそ 🔗

介護できない介護付有料老人ホームが全体の半数を超える 🔗

運転資金・開設資金への流用

二つ目の問題は、運転資金への流用だ。

入居一時金の未償却部分のお金は、事業者の金庫に眠っているわけではない。

これまでも多くの有料老人ホームで、その潤沢な資金を建設費用の返済に回し、借入利息を軽減するという経営手法が採られてきた。最近の介護付有料老人ホームでは、その一部を人件費などの運営費に回しているところもある。入居一時金を次の有料老人ホームの建設費用の頭金に充当して、事業を拡大してきた大手事業者も多い。

しかし、この経営手法は、企業会計の基本原則からすれば健全なものだとは言えない。入居者からみれば、入居一時金は敷金・保証金と利用権料(家賃相当)の前払い金であり、老人ホームの収支上はまだ提供していない住宅サービスの前受金である。バランスシート上は借入金と同じ負債に属するもので、退居時には契約に基づいて、敷金・保証金と未償却部分の利用権料を返金しなければならない。

その資金を銀行返済に廻したり、通常の運転資金不足の穴埋めとして利用すると、退居者が増えたり何らかの理由で事業継続が困難となった場合、契約通りに返金できないという事態に陥るのだ。サービス種別ごとの対価という概念が理解できずに、「運営資金や開設資金に回そう」となると、事業が安定しているのか、利益が出ているのかわからなくなる。新規入居者の入居一時金を資金繰りに流用するのが前提となり、自転車操業になる。

最近は、ある大手の有料老人ホームの経営者(実質オーナー)が、この入居一時金数億円~十数億円を「報酬」として受け取っていたことが、事業売却後に明らかになり、大きなトラブルとなっている。

入居一時金を巡る倒産トラブル (参考)

未来倶楽部に見る入居一時金の脆弱性(下) ~長期入居リスク~ 🔗

未来倶楽部に見る入居一時金の脆弱性(中) ~居住権・商品性~ 🔗

未来倶楽部に見る入居一時金の脆弱性(上) ~事件の背景~ 🔗

長期入居リスクの顕在化

入居一時金経営の最大のリスクは、「長期入居リスク」だ。

この価格設定は、入居者と事業者の間で損得が生じる極めて特殊なものだ。

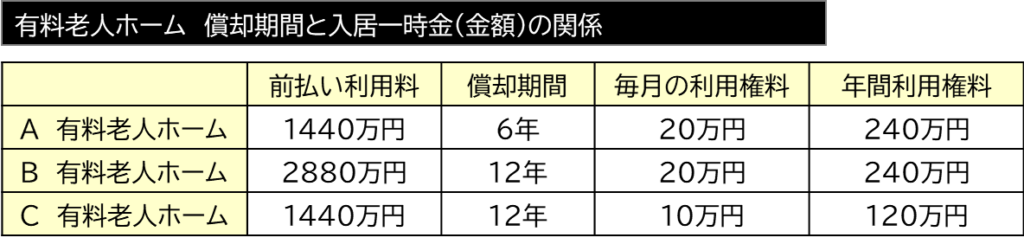

入居者から見れば、償却期間を超えて長生きすればするほど得になる。先の例で見れば、償却期間内の6年であれば月額の利用料は20万円だが、6年以上長生きをすれば、それ以降の利用料は支払わなくてよい。

しかし、経営側から見れば、償却期間を超えた部分の家賃相当(施設利用料)を、実質的に免除していることになる。それが一人、二人なら問題ないが、償却期間を超えて入居する高齢者が全体の半数になれば、住宅サービス部分の利用料収入は半分になってしまう。

前回の、【極めて特殊な有料老人ホームの入居一時金システム🔗】で、挙げた例で言えば、60名の入居者のうち償却期間を超えて入居する高齢者が半数の30人になれば、その免除分は30人×20万円となり、利用料収入は毎月600万円、年間で7200万円減少する。他の収支は変わらないため、そのまま経常利益が減る。

表のように、償却期間と入居一時金の金額は、正比例の関係にある。月額20万円の利用料で六年償却であれば一時金は1440万円だが、12年償却にしようとすれば、入居一時金は2880万円と高額になる。逆に1440万円のまま償却期間を12年にすれば、月額利用料は10万円となる。

長期入居リスクの視点で見れば、反比例の関係にある。

償却期間を長くすれば長期入居リスクは低くなり、償却期間を短くすれば長期入居リスクは高くなる。それは短期利益と長期利益の関係でもある。 同じ入居一時金の金額でも、償却期間を短く設定すれば償却期間内の収益性・利益率は高くなるが、償却期間を超えた時点で利用料の振り替えがなくなるため一気に収益は悪化する。このように入居一時金という価格システムは、経営側の管理がとても難しいのだ。

それはマーケティングや対象者・入居者の選定にまで関わってくる。

しかし、素人経営者は目先の利益しか見えていない。いくらでもお金が儲かるドル箱のような価格設定だと錯誤する。例えば、1440万円の前払い利用料で12年償却であれば一年間の利用料は120万円となり、7年で退居した場合、残り5年分の未償却額600万円を返還しなければならない。これを6年償却としておけば、同じ7年後に退居しても償却期間満了のため返却しなくて済む、その方が得だと考えてしまう。

実際、有料老人ホームの事業計画をみるとは、入居者が償却期間内に亡くなり、次々と新しい入居者が入ってくるという高利益率の「皮算用」となっているものが多い。

そもそもこの入居一時金という価格設定は、「償却期間以上長生きすれば入居者は得」「償却期間以上長生きされると事業者は損」という、事業者と入居者とで利益が相反するものだ。償却期間が6年であれば、「6年よりは長生きするだろう……」という若い年齢層の割合が高くなる。結果、償却期間を超えて長期入居する高齢者ばかりとなり、経営を続ければ続けるほど赤字幅が拡大していくのだ。

この長期入居リスクは「長期入居の可能性」であるため決算書には表れない。償却期間内であれば、入居率が五割程度でも、償却期間内は決算書上、高い利益がでている。逆に償却期間が終わると八割、九割の入居率でも赤字に転落する。そしてこのリスクが顕在化した時には経営を立て直す手段はない。

決算書上は、開設以降黒字経営が続いて経営が安定しているように見えても、ある日突然資金ショートし、倒産する可能性があるのだ。

一応、償却期間内であれば、法律上、一定金額が返還される可能性はあるが、償却期間を超えていれば、「終身利用権がある」といっても、住み続けることはできない。また、食事や介護看護などの全てのサービスがストップするため、生活を続けることは困難で、突然、放り出されることになるだ。

この記事へのコメントはありません。