現在のユニット型特養ホームは、全室個室で手厚い介護サービスを受けられる要介護高齢者の住まいとしては理想的な環境である。しかし、その設置、運営には莫大な介護財源、介護人材が必要になるため、社会保障制度全体としてみた場合、あまりに非効率、不公平であることを述べた。

それだけではない。

このユニット型特養ホームの最大の問題は、「福祉の充実」を旗頭に、莫大な社会保障費を投入して整備されている一方で、本来の社会的弱者の施設としての役割は完全に放棄され、一定の資産・所得がある人しか申し込むことさえできないということだ。

富裕層優先の不可解な低所得者対策

特養ホームの本来の役割は、「要介護向け住宅」ではなく、児童養護施設や障がい者支援施設と同じセーフティネットの役割を持つ第一種社会福祉施設だ。「独居認知症でゴミ屋敷」「家族から虐待を受けている」といった、契約に基づく介護サービスだけでは対応できない、「要福祉」の高齢者の施設だ。

それは、資産所得の有無に関わらず、すべての「要福祉高齢者」が平等に利用できるセーフティネットでなければならない。家庭内での介護虐待や独居認知症高齢者など「要福祉」の要件は、収入資産の多寡とは直接リンクしないが、低資産・低所得の高齢者・家族ほど要福祉となる割合が高いことはわかっている。そのため、特養ホームには、低資産低所得の高齢者に対する減額制度が整備されている。

しかし、現在のユニット型特養ホームは、その減額制度がほとんど機能しておらず、低所得・低資産の高齢者は入所どころか、申し込むこと自体が難しいのだ。

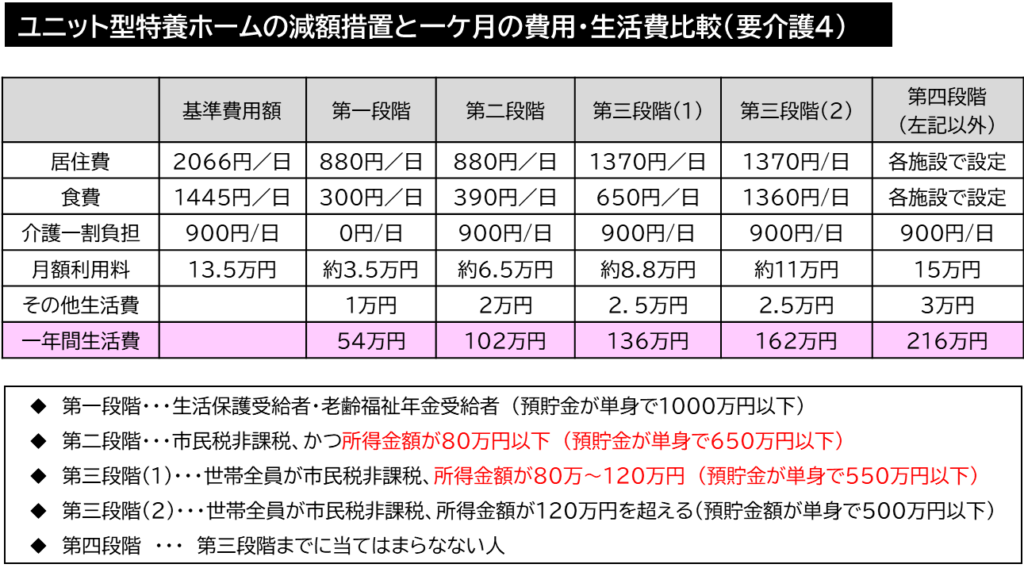

要介護4を例にユニット型特養ホームの減額措置と月額費用・生活費の比較を見てみよう。

ユニット型特養ホームには、減額のもととなる基準費用額が定められている

居住費は一日、2066円、食費は1445円。

ここでは、要介護4と仮定し、加算も含めて介護保険の一割負担も含め一日900円とする。

第一段階の生活保護の受給者は、一日の居住費は880円/日、食費は300円/日、

介護保険の一割負担がないため、月額利用料は3.5万円。

ただし、実質的にユニット型特養ホームは対象外となっている。

第二段階は、市民税非課税世帯で、合計所得が80万円未満、かつ預貯金が単身で650万円以下(夫婦世帯の場合は1650万円以下)。これは基礎年金程度の収入の高齢者を想定している。特養ホームに支払う費用は6.5万円だが、介護保険料や国民健康保険料、それ以外にも医療費や下着等を購入する費用は別途必要となる。それを2万円と仮定すると含めると月額の生活費は7.5万円。年間の支払いは90万円を超えるため80万円以下の収入では入所できない。

これは第三段階の人も同じ。年金収入しかない人は入所が難しい。

例えば、第三段階(2)は、一人暮らしの高齢者の場合、概ね年金額が120万円~155万円程度と推定されるが、月額費用が8.8万円としても、保険料他、その他生活費を含めると年間の生活費は162万円と大きく超えてしまう。ただ、これも預貯金額が500万円を超えると次の第四段階になってしまうが、200万円~300万円程度の預貯金額では、あっという間になくなってしまい、生活できなくなる。

では、第四段階の人はどうだろう。

第四段階は、年金収入が概ね155万円以上の市民税の課税世帯(独居の場合)を想定しており、低所得者対策からは外れる。ただ、月額費用15万円とすれば、それだけで年額180万円。保険料その他生活費を加えると200万円を大きく超えることになる。

年金収入だけでは、ユニット型特養ホームには入れない

これを、いまの高齢者の平均支給額と比較してみる。

厚労省の発表している「令和五年度 厚生年金保険・国民年金事業の概況」によれば、基礎年金のみ(厚生年金・共済組合なし)の支給額は平均、月額52,870円、年間にして63.4万円。第二段階の費用を支払うことは、とてもできない。

厚生年金をもらっている人でも平均支給額は約14万6千円、年間にして175万円程度。男女別にみると、男性16.6万円(年間199万円)、女性10.7万円(年間128万円)と差がある。つまり、厚生年金の平均受給額でも、それ以外に、数千万円の預貯金を持っていない限り、ユニット型特養ホームに入所することは難しいのだ。

これは夫婦世帯でも同じ。

① 夫婦ともに会社員の場合、夫婦の年金の平均受給額は331万円

② 夫婦ともに個人年金の場合、夫婦の年金の平均受給額は126万円

③ 夫が会社員、妻が専業主婦の場合、年金の年金平均受給額は261万円

①の夫婦は第四段階、②の夫婦は第二段階、③の夫婦は第三段階(特例))となる

②の夫婦は、夫がユニット型特養ホームに入ると残った妻は、手元に残る収入は年間20万円となる。一定以上の預貯金がなければ、ユニット型特養ホームに入るのは難しい。

①の夫婦、③の夫婦の場合、特養ホームでの生活費は、それぞれ216万円、162万円となるので、100万円~120万円が手元に残ることになるが、これも相応の預貯金がなければ、それだけで生活費することは困難だろう。

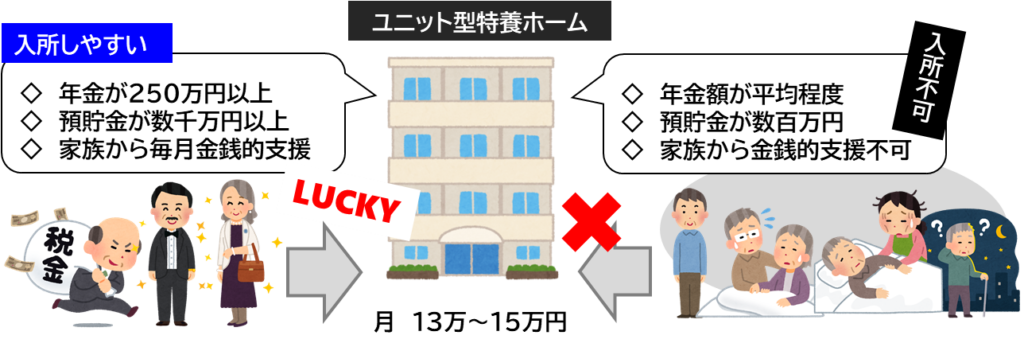

厚労省は特養ホームの入所基準を、「緊急避難的な要素の高い重度要介護・認知症・福祉的サポートが必要な高齢者を優先する」としている。しかし、今のユニット型特養ホームは、それ以前に、「独居で年金額が250万円以上ある」「預貯金が一定額以上ある」「子供から毎月数万円の仕送りがある」といった金銭的に余裕のある人しか申し込めないのだ。

低所得・低資産の高齢者・家族は、いざというときにとっておいた、なけなしの数百万円の預貯金まで吐き出させるような施策を取る一方で、年金が300万円以上、数億円の預貯金、高額の不動産収入や株式配当ある富裕高齢者でも、福祉の名のもと、巨額の社会保障費が投入され、15万円(二割負担でも18万円程度)で利用できる。どう考えてもおかしいだろう。

いま、ユニット型特養ホームに入所できるのは、公務員か大企業で40年働き上げて、たくさんの退職金、年金をもらえる一部の人達しかない。アッパーミドルのための低価格高級老人ホームだ。そう考えれば、なぜ厚労省が「ユニット型特養ホームが足りない、足りない」と歪んだ情報を喧伝したのか、誰のために作りたかったのか、その背景が見えてくるだろう。

これは今だけの問題ではない。いま、30代~50代前半の人達は、就職氷河期世代+非正規世代と言われている。派遣やパートなどで、国民年金のみ、それさえも不十分だという人は少なくない。この人達は、ユニット型特養ホームには入れない。

これは、親から酷い児童虐待を受けている子供がいても、「お金がない子は児童養護施設は対象外」「親がお金を払わない子供はダメ」と言っているのと同じだ。

そんな福祉施設、セーフティネットがあるのは、社会主義国以外では、日本くらいのものだ。

この記事へのコメントはありません。