有料老人ホームの入居一時金の特性は「前払い方式」ではなく「終身利用権」にある。経営悪化が明らかになるまで表面化しない「長期入居リスク」は時限爆弾であり、「利用権の脆弱性」「商品の脆弱性」が重なった時、有料老人ホームはリゾートバブルと同じような大崩壊を起こす。

<<<< 未来倶楽部に見る入居一時金の脆弱性(上) ~詐欺事件の背景~

<<<< 未来倶楽部に見る入居一時金の脆弱性(中) ~居住権・商品性~

ここまで二回に渡って述べたきたように、有料老人ホームの入居一時金(前払い制度)は、居住権としては脆弱な利用権を、高額な入居一時金で購入するという、入居者にとってリスクの高い価格方式です。

事業者は、「入居一時金を支払えば、終身利用できる」としていますが、その前提となる「重度要介護への対応力」が脆弱な有料老人ホームは少なくありません。

この「重度化対応」の脆弱な商品性の有料老人ホームは、要介護高齢者、重度要介護高齢者が多くなると、事故やトラブルが多くなり、介護看護スタッフが過重労働となるため、離職率が増加します。

その結果、「介護できない、生活できない」と退居せざるを得ない要介護高齢者が増えるだけでなく、介護スタッフ不足に拍車がかかり、経営も不安定になります。

これは住宅型だけでなく、【3:1配置】程度の介護付有料ホームも同じです。

問題は、商品・サービスが脆弱なだけではありません。

この入居一時金経営の最大の課題は、「終身利用権付き利用料の前払い」という特殊な価格設定が及ぼす「経営の脆弱性」です。

入居一時金経営の長期入居リスクとは何か

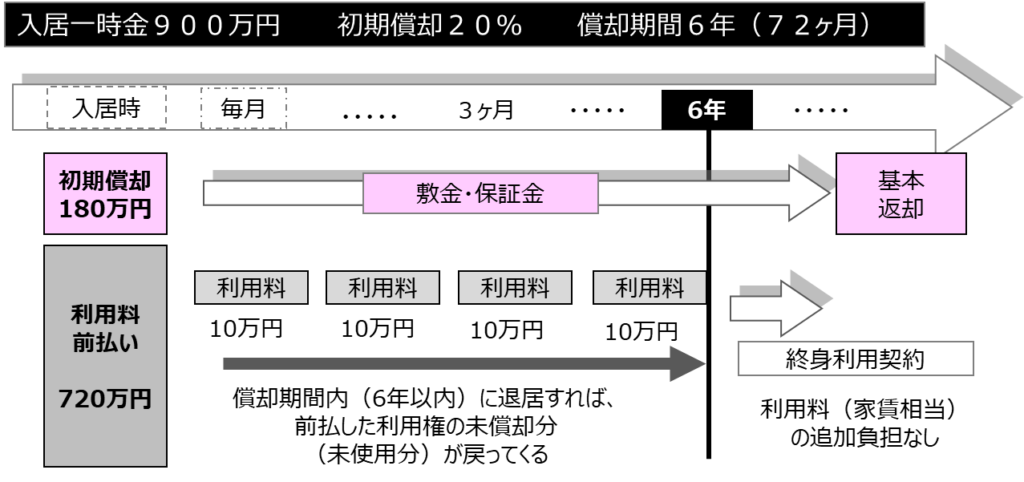

入居一時金の脆弱性 (上) で述べたように、入居一時金は、「金額・初期償却・償却期間」がセットで設定されており、「敷金・保証金」「償却期間内の利用料前払い」「終身利用権の購入」という三つの側面を持っています。行政上、終身利用権という言葉は使われなくなりましたが、契約内容、説明内容は何も変わっていません。

上記例では、入居一時金900万円のうち、20%の180万円は「敷金・保証金」であり、残り720万円が6年間の利用料の前払いとなり、3年で退居した場合、未償却部分の360万円が敷金・保証金の180万円と合わせて返金されます。

一方、入居期間が6年を経過した場合、設定された償却期間を超えることになりますが、入居一時金を支払うことによって、終身利用できる権利を同時に購入しているため、追加費用は必要ありません。「償却期間を超えても追加費用が必要ない」ということは、これまでと同じ金額の月額費用だけで住み続けられるということです。

これは、資産は多いものの、年金など収入が限られる「高資産低収入」の高齢者にとっては大きなメリットで、長生きしても支出が増えないように、保険のような役割を果たしていると言えます。

しかし、これを逆に事業者サイドから見れば、入居者が償却期間を超えて長生きした場合、償却期間を超えた期間の利用料を免除していることになります。

その収支例を示したのが、次の表です。

75名定員の有料老人ホームで、一年目の入居者数は40名、2年目以降は60名(入居率80%)です。

償却期間内で退居する人もいますから、毎年、入居者は入れ替わっており、初年度から入居している人もいれば、3年目から入居する人もいます。それでも、6年目までは、すべての入居者は償却期間内ですから、利用料全額の7200万円を預り金から振り替えることができます。

しかし、7年目に入ると、初年度から入居している高齢者は、入居一時金の償却期間が終了します。

一年目から入居している高齢者が20名いると仮定すると、入居者が60名いても、その分の利用料収入はなくなりますから、40人分の4800万円となります。その他の収支は変わらないため、このマイナスの2400万円は収入だけでなく、そのまま経常収益が減るということです。8年目、9年目のように、長生きする人が増えると、利用料収入は3600万円、3000万円と半分以下に減っていきます。

このように入居一時金経営は、入居者から見ると「長生きするほどお得」なシステムですが、一方の事業者から見ると、設定した償却期間を超えて生活する長生き高齢者が増えると、収益が悪化するという長期入居リスクを抱えているのです。

高まる長期入居リスクの背景・原因

「終身利用権付き利用料の前払い」という価格システムには、この長期入居リスクは必ず発生します。

問題は、このリスクが、価格設定上、きちんと理解・ヘッジされているか・・です。

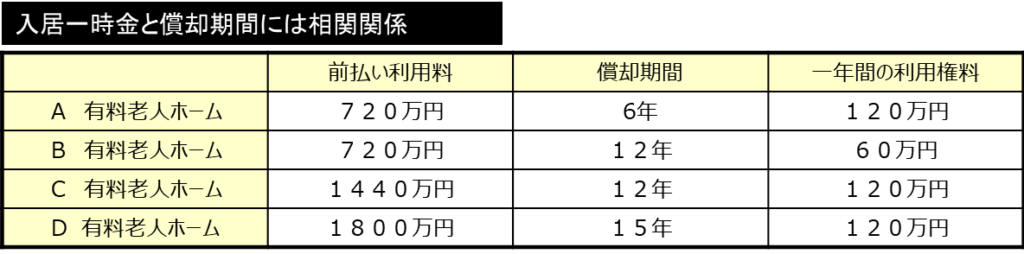

入居一時金の償却期間は、利用料の前払いという性格上、対象となる入居者の平均入居期間を基礎として設定されます。「終身利用=終の棲家」ですから、「平均入居期間=平均余命」ということになります。

しかし、現状を見ると、対応できていない有料老人ホームは少なくありません。

その原因は、大きく二つあります。

【背景1 無理な低価格化】

長期入居リスクが高まっている背景の一つは、無理な低価格化です。

介護保険制度までの有料老人ホームは、仕事をリタイアした後の70代の自立度の高い富裕層の高齢者を対象としていたために、償却期間は15年以上と長く設定されていました。しかし、介護保険制度以降は要介護高齢者を対象とするものが増えており、償却期間は5年~7年程度と短くなっています。

それには、対象者の変化だけでなく、低価格化も関係しています。

長期入居リスクをヘッジするには、償却期間を長く設定する必要があります。しかし、「償却期間=利用料の前払い期間」ですから、償却期間を長くすると、入居一時金が高額になってしまいます。先の事例では、償却期間が6年、前払い利用料720万円ですから、一年あたりの利用料は120万円です。償却期間を12年にしようとすれば、前払い利用料は1440万円、15年にすれば1800万円になります。

建物の違いもありますが、これまでの有料老人ホームは「償却期間が長いから、高額だった」という側面が大きいのです。

入居一時金を低く抑えようとすると償却期間を短くする必要がありますが、償却期間を短くすれば、比例して長期入居リスクが高くなります。

実際に運営している有料老人ホームの中には、償却期間が6年程度でも、70代の高齢者が半数以上というところもあります。

価格競争力をつけるために、償却期間を短くしようとするインセンティブが働くことで、この長期入居リスクを軽く見積もるという結果になっているのです。

【背景2 短期利益ありきの素人事業者の急増】

もう一つの問題は、この長期入居リスクを全く理解しない、素人事業者の増加です。

有料老人ホーム事業を全く知らない人は、入居一時金1200万円ならば、10年で償却するよりも、5年で償却する方が、7年目、8年目で亡くなっても返却しないでいいから「利益が高くなる」と安易に考えてしまうのです。同じ入居一時金の金額であれば、償却期間が5年か10年かで、その償却期間内の利用料は、単純に二倍になり、その期間内は大きな利益となります。そうして、一部の大手有料老人ホーム事業者は、その資金を元手に事業を次々と拡大していったのです。

これに加えて、新規参入事業者は、事業計画を「コンサルタント・デベロッパー任せにした」というところが少なくありません。コンサルタントが「開設ありき」で作った事業計画を見ると、結果高い利益がでるように 「償却期間内に次々と入居者が入れ替わる」ということが前提になっています。

しかし、実際に運営を始めると、入居者の確保競争が激しくなっているため、年齢や要介護状態に関わらず受け入れせざるを得ないということになります。

これら複合的な要因で、長期入居リスクを管理・コントロールできず、想定した償却期間を超えて、入居期間が長くなる高齢者が増えているのです。

入居一時金経営は、「隠れ赤字」が多い

この長期入居リスクが拡大する最大の理由は、決算書に表れない「隠れリスク」であるということです。

それは、「どれだけの入居者が償却期間を超えて長生きするか・・」は分からないからです。

先ほどの償却期間が6年の有料老人ホームの例で言えば、償却期間内の5年目までは、決算上、大きな利益が出ています。特に、償却期間内の利用料は、「長期入居リスクに対する保険料」も含まれており、「月払い方式の利用料」と比較すると、「償却期間内の利用料」は2割~3割程度は高く設定されていますから、利益の幅はより大きくなります。

そのため決算書の数字を見ると、「今季は大幅な黒字だ」「この数年、高い利益を出し続けている安定した事業だ」ということしか書かれていません。

それが、有料老人ホーム事業が「利益の高いビジネスだ」と次々と計画され、また買収されている理由でもあります。

しかし、7年目、8年目になると、少しずつ「長期入居リスク」が表れてきます。

そうすれば、「長生きする高齢者が多くなれば、収益が悪化する構造だ・・」「このままでは9年目以降は大赤字になる・・」「高い値段で、残ったリスクだけ買わされた・・」ということが分かってきます。

また、述べたように、入居一時金は、「入居者から見れば、償却期間を超えて生活すれば得、償却期間内に退居すれば損」ということになりますから、高齢者や家族は事業者とは逆のインセンティブが働くことになり、結果的に償却期間よりも平均余命の長い入居者が多くなります。

ここに 入居一時金の脆弱性 (中) で述べた「商品の脆弱性」も影響してきます。

現在の有料老人ホームには、重度化対応ができない脆弱な商品が多いと言いましたが、当初の5年程度では、要支援・軽度要介護高齢者が多いため、事故やトラブルはそう多くはありません。しかし、加齢によって重度要介護高齢者が増えてくると、「重度化対応力」が不足している住宅型有料老人ホームや基準配置程度の介護付有料老人ホームでは、事故やトラブルが増加し、また過重労働によって介護スタッフの離職率が高くなります。

この長期入居リスクを把握するには、必要な情報に加え、それを読み解く知識とノウハウが必要です。

先ほど、「償却期間」と「平均年齢(平均余命)」のバランスが悪い事業者は長期入居リスクが高くなると述べましたが、それだけではありません。

「平均年齢83歳」でも、「90歳台の高齢者が半数」「70歳台の高齢者が半数」では、償却期間が5年~8年では半数の人が償却期間を超えます。どの程度の長期入居リスクがあるのか」を把握するには、入居者一人一人、その平均余命と残りの償却期間を比較し、余裕をもって危険度を判定しなければなりません。

合わせて「重度化対応力」や、その商品性やサービス力、サービスの質を見抜く力も必要です。

つまり、有料老人ホームを買収するには、「売りたい」と言って来ている前経営者よりも、数倍事業に精通していることが必須なのです。

最近は、有料老人ホームを専門に仲介するM&A業者もいますが、わかっていても、当然、そのような説明はしてくれません。単なる事業拡大や新規参入だけを目的に、目先の「決算書だけ黒字」に惑わされて購入すると、「高い値段で、残ったリスク・負債を購入する」ということになります。

実際に運営を始めるとそれがわかってくるため「表面的な黒字事業」の有料老人ホームは様々な理由をつけて次々と売りに出され、購入した経営者もそれに気づいて、また次々と転売されているのです。

「長期入居リスクの顕在化」×「利用権の脆弱性」

更に問題は、リスクが顕在化した時には、経営上、打つ手がほとんど残されていないということです。

述べたように、この入居一時金の特性は「前払い方式」ではなく、「終身利用権」にあります。

「有料老人ホームの経営状態を把握するポイントは利用率だ」と言われていますが、この長期入居リスクは関係ありません。入居率が80%、90%であっても、償却期間を超えて入居する高齢者が50%になれば、「利用料収入は半分」になります。それは、収入が減るということだけでなく、それ以外の介護の人件費や借入金返済などの費用は全く変わりませんから、一事業所あたり、数千万円規模で経常収支が減るということです。

「入居率が低い場合、入居率を上げる努力をする」「介護スタッフが不足している場合、雇用活動に力を入れる」 という対策をとることができます。

しかし、この「長期入居リスク」によって収支が悪化した場合、できることはほとんどありません。

倒産を回避するために残された道は、「値上げ」しかありません。

それも、小さな金額ではなく、月額数万円、もしくは追加一時金の徴収です。

ただ、それは入居者や家族からみれば、それはあまりにも理不尽な話です。

入居一時金経営によって、数年間は莫大な利益を上げ、その間に高い役員報酬を受け取り、その歪みで長期入居リスクが発覚し、経営が悪化した時には、入居者、家族が負担するということになるのです。

とても、許せることではないでしょう。

しかし、ここで、再び利用権の脆弱性の問題がでてきます。

賃貸マンションなどの借家権の場合、事業者が倒産したからと言って、入居者には借家権が確保されているため出ていく必要はありません。

また、家主からの一方的な値上げに対しては、法的な対抗措置を取ることが可能です。

しかし、利用権は単なる契約上の権利ですから、事業者が倒産すればその契約は無効になります。新しい事業者によって事業が継続される場合でも、「そのままの契約、サービスが引き継がれる」というわけではなく、そこで生活するのであれば、新事業者と新しい契約を結ぶ必要があります。

そこで、高額な一時金を求められたり、サービスがカットされたり、月額費用が3万円、5万円と上げられたりしても、入居者・家族サイドに抗弁する手段はないのです。

倒産・事業閉鎖となれば、更に悲惨です。

契約上返還されるべき、「敷金・保証金」「前払いの利用料」が残っている場合、返還請求をすることはできますが、倒産するときには、「預り金」はほぼ溶けてなくなっていますから、全額返ってくることはありません。償却期間が終わっていれば「初期償却のみ」、法的な保全もできていない場合には、返還金ゼロで泣き寝入り、一方的に追い出されることになります。

有料老人ホームは、特養ホームなどの福祉施設とは違い、民間の高齢者住宅です。

「事業者と入居者・家族との契約」が基礎になっていますから、市場原理に基づけば「入居者にも選択責任がある」ということになります。

厚労省は、入居一時金経営(前払い方式)を行う事業者に対して、決算書の開示を義務付けています(努力義務)。しかし、そこに書かれているのは、「この有料老人ホームは黒字経営で、事業が安定している」ということだけです。同業の法人が決算書を見てもわからないのですから、家族が仮に公認会計士や税理士の資格を持っていても、その経営実態(長期入居リスク)はわからないのです。

それでも「選択責任」というのであれば「入居一時金経営の有料老人ホームは選ぶな」ということです。

有料老人ホーム事業は、リゾートバブルと同じ崩壊を起こす

ここまで、未来倶楽部の詐欺事件に端を発した、有料老人ホームの入居一時金経営の脆弱性について解説しました。

もちろん、すべての有料老人ホームの経営が悪化する、長期入居リスクが高いと言う訳ではありません。

最近は、「長期入居リスク」への対応として、入居年齢によって入居一時金の金額や償却期間を変えているところも増えていますし、法的に定められた「500万円までの保全措置」に加え、それ以上の金額については、親会社が負担するという契約にしているところもあります。

重度要介護高齢者になれば、追加費用なしで介護機能の整った介護付有料老人ホームへ移ることのできるところもあります。

しかし、述べてきたように、

① 「終身利用権」の前提となる利用権という居住権が脆弱であること。

② 「前払い方式」で預かった利用料の一部を、運営資金に回している事業者が多いこと

③ 「終身利用」と入居一時金を設定しているが、「重度化対応」が不十分であること

④ 「平均余命」と「償却期間」のバランスが悪く長期入居リスクへの対応が不十分であること

等の現状を考え合わせると、危険水域にある有料老人ホームが相当数に上ることは間違いありません。

それは、「大手事業者だから大丈夫」と言う訳ではありません。

未来設計の事件を見てもわかるように、大手企業といっても、介護保険制度以降「介護ビジネス、高齢者住宅は儲かる」と急激に成長した事業者がほとんどです。更に、創設者にその権限が集中しているために、企業としての正常なガバナンスが整っていないところも少なくありません。

最近では、有料老人ホーム倒産のニュースが増えてきましたが、それが何故、目ただないのかと言えば、「それでも高齢者住宅には需要があるはずだ」といまだ参入するところがあるからです。

現状を見る限り、経営者がコロコロかわっているというのは、「素人経営の価値のない有料老人ホームを、より素人が買っている」という、平成初期に発生したゴルフ場などのリゾートバブルの末期に近い状況なのです。

ただ、バブル経済と違うのは「長期入居リスク」は、有料老人ホームの商品設計、価格設定上の瑕疵であり、時限爆弾ですから、爆発するときが確実に刻々と近づいているということです。

言いかえれば、この脆弱性が表面化した時に、「素人経営者のババ抜き」は終わり、それが爆発した時、介護看護、食事などのサービスが止まり、行き場のない高齢者が路頭に迷い、最悪の場合、命に関わる大問題に発展するのです。

未来設計の詐欺事件は、その前触れでしかないのです。

この数年の内に、大手事業者を含め、間違いなく倒産・事業閉鎖が激増します。

その多くは買い手もなく、他の活用方法もありませんから、廃墟になります。

この入居一時金という他に類例のない価格の脆弱性については、2009年に上梓した『有料老人ホームがあぶない』(花伝社)?で指摘しており、10年以上前からわかっていることです。

もちろん、その一義的な責任は、経営者にありますが、その脆弱な制度のまま指導監査の体制も強化せず、漫然と放置し、拡大させた厚労省の責任も、決して軽くはありません。

この記事へのコメントはありません。