現在の年金制度は「終身雇用・年功序列・総中流社会」の時代のもの。終身雇用が崩壊し、格差社会となった現代社会にはそぐわない。また夫婦で20万円の年金をもらっている人の懐具合を心配する必要はない。「損得勘定(感情)」や「政争の具(愚)」ではない、財政抑制に向けた年金制度、生活保護制度の冷静な議論が必要。

金融庁(金融審議会 市場ワーキンググループ)が、令和元年5月22日に「高齢社会における資産形成・管理」報告書」という資料を公表してから、一ヶ月が経つ。

「2000万円足りないとはどういうことだ!!」「まず、年金制度が破綻していることを国民に謝罪しろ!!」と息巻く野党と、「混乱を招くような資料は受け取れない」という与党。これにマスコミも面白おかしく乗っかって乱痴気騒ぎが繰り広げられた。

これまでも「年金問題」は大きな注目を浴びてきたが、それは「年金財政の持続性・制度体系」といった本質的な課題ではなく、グリーンピアなどの年金資金流用や消えた年金記録などの、旧社会保険庁のスキャンダルだった。

前回、「ミスター年金」と称する厚労大臣を輩出するなど、旧民主党系の野党議員にとって年金問題は自称 得意分野なのだろうか。参院選を前にして、二匹目のどじょうを狙って騒いでみたものの、報告書は誰でも閲覧可能。「年金だけで生活できないことは、始めからわかってるよ」という白けた反応が返り、いつの間にか批判は「年金問題」から「報告書受け取らない問題」にすり替わった。

ただ、事ここに至っても、多くの国民が不安を感じている年金問題の本質には誰も触れようとはしない。参院選が終わればこの年金問題は雲散霧消してなかったことになるだろう。

しかし、問題は「現行の年金制度が維持できるか・・」ではない。

年金は長期保険であり、その保険料や支給開始年齢、給付額は一定の「計算」によって導き出されている。「100年安心プラン」といっても、経済成長率や出生率、平均寿命、運用利回りなど「こういう前提であれば…」という条件付でしかない。その前提条件が変われば、保険料や給付条件は変わってくる。

それは当然のことだ。

問題は、現在の年金制度は維持できても、年金だけでは生活を維持できない高齢者が激増するということだ。そのパンドラの箱を覗いてしまえば、その対策も併せて示さなければならない。それは確実に今よりも国民にとって不利益なものとなるため、選挙前に議論したくないのだ。

この高齢期の生活保障は、年金問題だけでなく、介護、医療問題にも波及する、これからの日本が直面する最大のリスクである。 それは10%に消費税を上げても賄えるレベルのものでもない。またそれは、経済減速や安全保障などのように「可能性のあるリスク」「避けられるリスク」ではなく、「確実にやってくる、避けられないリスク」だ。

私たちも、政治家任せ、官僚任せではなく、また目先の損得や政争の具ではなく、真剣に超ハイパー高齢社会に合わせた高齢期の生活保障のあり方を議論しなければならない。

ここでは、公平・公正な社会保障財政の削減の視点から、二つの提案をしておきたい。

提案1 老齢年金に上限を設けるべき

現在の年金制度は、「モデル世帯で現役世代の手取り収入の50%を確保する」ということが前提となっている。 モデル世帯は、「夫は40年間厚生年金に加入し収入は現役世代の平均額、妻は専業主婦で国民年金(40年)の加入のみ」という夫婦のもので、(このモデルケース自体が時代錯誤な気もするが)、この夫婦は現役世代の収入の50%は年金がもらえるというものだ。

詳しくは厚労省 「いっしょに検証、公的年金(マンガ)」を参照

老齢年金は、定額の基礎年金部分(国民年金)と、報酬比例の部分(厚生年金)の二階建て方式となっており、基礎年金部分によって収入が低い人ほど所得代替率が50%よりも高くなるように設定されている。また、たくさん保険料を支払った人が損をしないように、報酬比例によって所得が高い人は所得が低い人よりも、たくさん年金がもらえる仕組みになっている。高所得者にも低所得者にも、不満がでないように上手く考えられたシステムだと言えるだろう。

ただ、このシステムがうまく機能するためには、前提となる二つの条件がある。

それは、現役世代は「正社員中心」かつ「収入格差が少ない」ということだ。多くの人が30年、40年と安定した職業に就き、かつ現役世代の収入格差が小さければ、モデル世帯を中心として受け取る年金の格差も許容範囲内の緩やかなものとなる。

つまり、現在の年金制度は、年功序列・終身雇用・総中流社会時代のシステムなのだ。

しかし、現代社会は、「格差社会」と呼ばれるように、現役世代の収入差は拡大している。

公務員や一流企業などで高い収入を得ていた人は、そのまま高い年金収入を得られるが、パートや派遣社員など非正規で所得の低い人は生活が維持できないほどの低い年金額しかもらえない。現役世代の収入格差がそのまま、年金受給額、社会保障の格差に引き継がれる年金システムなのだ。

もう一つの格差は、「世代間格差」だ。

モデル世代を見てもわかるように、現在、高い年金をもらっている高齢者は、年功序列・終身雇用で安定した給与をもらい、高額の退職金をもらっている。しかし、多くの企業で終身雇用や年功序列が崩壊した今、低い給与、待遇のままで働く労働者は増えており、現役世代よりも年金受給の高齢者の方が高収入という逆転現象が生じている。簡単に言えば、貧乏な子供たちが、裕福な親に仕送りをしているという構造になっている。

民間保険ではなく、そこには多額の税金が投入されていること、その財源は後世への借金付け回しで賄われていることを考えると、現代の低所得の若年層から見れば非常に不公平、不条理な制度なのだ。

「掛け金(支払った保険料)が多いのだから…」という意見もあるだろうが、年金制度は高額所得者が、その生活レベルを維持できることを目的としたものではない。社会保障制度の目的は、「セーフティネット」と呼ばれる最低限の生活保障である。「掛け金をたくさん支払ったから、たくさん年金をもらうべき」というのは民間保険の考え方で、公的や社会保険の場合は、「介護保険料を支払ったから、貧乏な人よりもたくさん介護を受けられるようにすべき」ということにはならない。

そう考えると、「毎月25万円使うと2000万円不足します」と指摘することも、それに対して「2000万円たりないとはどういうことだ・・」と咬みつくことも、公的な「社会保障、セーフティネット」の議論としては根本的に間違っていることがわかるだろう。

この年金制度をどのように変えるのか。

老齢年金は、「全員、一定の年金額にすべき」という高齢者向けベーシックインカムのような提案をする人もいる。ただ、そうすると「不法な未納者が一番得をする」「真面目に支払っていた人が損をする」ということになってしまい、「また、どうせ変わるんでしょ・・」と税金や年金保険料、NHKの受診料を払うことが、バカらしくなってしまう。抜本的な改正も必要だが、制度の継続性も必要だ。

そのため、老齢年金の「報酬比例部分」については、一定の上限を設けることを検討すべきだろう。そうすれば制度体系を見直す必要はなく、手続き的にもシステム的にも混乱はない。悠々自適な老後を迎えたい人は、それこそ民間の生命保険や投資を利用すればよいのだ。

提案2 生活保護は現物支給と自己負担を増やすべき

もうひとつ、老後の生活保障でクローズアップされる問題が「生活保護」だ。

今回の2000万円問題は、「年金20万円の人が25万円使うと、毎月5万円お金が足りなくなりますよ」という報告書が引き金となっている。しかし、誰がどう考えても、毎月20万円の年金をもらっている夫婦の生活レベルを、心配する必要は全くない。彼らは明らかに「現行の公的年金制度によって恩恵を受けている側」だからだ。

国が早急に対策を検討すべきは、今後激増する、預貯金ゼロ、基礎年金(月額6.5万円)のみ、又はそれ未満の低資産低所得の高齢者だ。非正規雇用者の増加、ニートや引きこもり、8050問題など、現在、表面化している様々な課題が本当に爆発するのは、彼らが高齢者になった時だ。

高齢世帯の生活保護は、母子世帯、傷病世帯のような一時的なものではなく、家族による支援、就業再開などによって収入の改善が見込まれないため、その生涯にわたって続くものである。

生活保護受給者数は、全体で見ると平成27年3月をピークに減少に転じているが、65歳以上の高齢者の生活保護の受給者は右肩上がりで増えている。高齢者の保護率はこの20年で二倍となり、保護世帯数で見ると、全体の半数を超えている。

現代の高齢者の生活保護は、社会的弱者に対する一時的な福祉施策ではなく、年金制度の代替制度、補完制度になっているといって良い。厚生年金に加入していない非正規雇用の増加に加え、第一号被保険者の未納率は1/3程度で推移していること、還暦を迎える人の4人に一人は貯蓄額が100万円未満であること、基礎年金程度の収入だけではとても生活できないことなどを考え合わせると、その保護率の勾配のグラフは、今後、急激に高くなっていくことは間違いない。

高齢者の生活保障対策は、老齢年金だけでなく、この高齢期の生活保護を一体的に検討する必要がある。

これからは85歳以上の独居・高齢夫婦世帯の激増によって、「住宅対策」「要介護対策」「福祉・その他生活対策」も併せて総合的な対策が必要となるため、単純な保護費の削減や、保護資格の厳格化だけでは対応できない。とはいえ、財政的に現行の生活保護制度を維持することも100%不可能だ。

考えられる生活保護費削減の方向性は、大きく分けて二つある。

一つは、住宅施策などは、現物支給を中心に行うことだ。

生活保護は、8つの種類があるが、この中で高齢者に主としてかかるのが「生活扶助」「住宅扶助」「医療扶助」「介護扶助」だ。

今後、少子化によって、市営・県営などの公営住宅がたくさん空いてくる。高齢者は就業や学校などの自己都合が少ないため、自立した生活を営んでいる高齢者は、自宅を売却し、市営住宅などに移り住んでもらうべきだろう。

また、介護保険制度は重度化シフトが進むため「介護は必要ではないが、買い物、見守り、生活相談」が必要な高齢者の支援が必要となる。それは、入居者不足によって経営が悪化しているサービス付き高齢者向け住宅への転居をすすめる。ただし、現在の民間のサ高住は、「囲い込み」が横行しているため、これを厳格に禁止するとともに、入居者不足で倒産したサ高住を低価格で市が買い取って市営住宅にする、また適切な運営を行っている社会福祉法人に買い取ってもらい、低価格で住宅サービスや食事サービスを提供してもらうという方法もあるだろう。

もう一つは、医療扶助や介護扶助は、全額扶助ではなく、一部負担をさせるべきだということ。

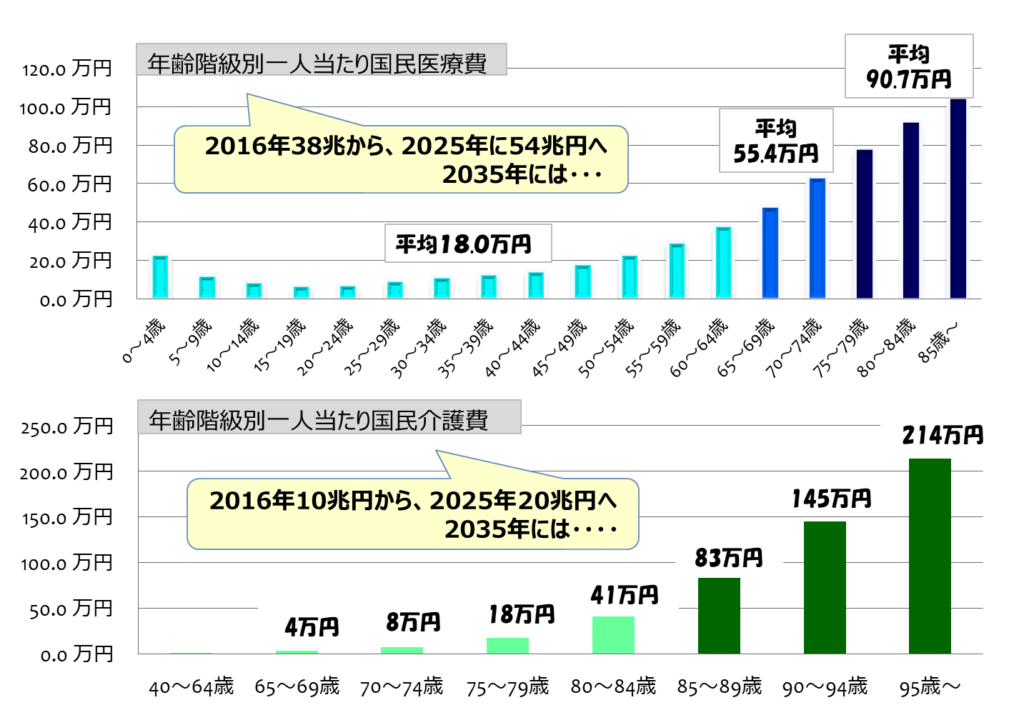

今でも、生活保護費の内、医療費にかかる医療扶助が、全体の金額の半分を占めている。下図のように、年齢が上がるほど、医療費、介護費用とも、倍々に増えていくため、このまま高齢者の生活保護受給者が増加すれば、それだけで財政はパンクする。医療機関な介護サービス事業所にも問題はあり、「生活保護受給者はタダだから」と、囲い込みの一員にもなっている。このような「不必要、不適切な社会保障費の垂れ流し」を続けていけば、どれだけお金があっても足りなくなるのは当然だ。

格差社会においては、低所得者も生活保護受給者も、収入や生活実態はほとんど変わらない。生活保護になれば、医療も介護も受信料も、何でもすべてゼロになるというのは、制度の公平性に欠けると考える人は多いだろう。

負担限度額を低く設定することは必要だが、生活保護受給者も一定の負担は担ってもらうべきだろう。

以上、「老齢年金の上限額設定」と「高齢者の生活保護」の二つの案を挙げた。

もちろん、これが絶対的に正しい高齢者の年金制度、生活保護制度のベクトルだという気はない。たくさんの意見や反論があってしかるべきだろう。

ただ、社会保障政策は、「セーフティネットだ」「憲法違反だ」とどれだけ叫んでも、その基礎は限りある社会資源・財政をどのように公平・公正・効率的に配分するのかというマネジメントの視点なくしては成り立たない。また、年金制度は長期安定的なものでなければならないため、財源確保も長期安定的なものが求められる。

相手のある安全保障や、波のある経済政策とは違い、この社会保障費の増大による財政悪化は、直線的にこれからの日本に立ちはだかる巨大リスクだ。このままのレールで列車を走らせれば、確実にぶち当たる巨大な岩はすでに、もうそこに見えている。

テレビやマスコミでは、安全保障や経済政策について、識者と呼ばれる人たちが、「国民の生活が第一」「日本の未来、子ども達のために」と口角泡を飛ばして激しい議論をしているが、なぜか、社会保障の議論になればトーンが下がり、それぞれが自分の損得を中心に話し、政治家は次の選挙の政争の具にしか使わない。身の丈を大きく超える莫大な借金を子供たち、孫たちに押し付けて、現在の社会保障政策が行われていることには目を伏せている。

頭の良い人だけには、そこにある巨大な岩が見えていない、まさに童話の「裸の王様」のようだ。

ただ、これは政治家だけの問題ではない。子ども達の未来、日本の未来を憂うのであれば、「損得勘定(感情)」や「政争の具(愚)」ではない、年金制度、社会保障の冷静な議論を、私たち一人一人がスタートさせ、厳しい痛みを伴っても、そのリスクに立ち向かわなければならないのだ。

この記事へのコメントはありません。