高齢者住宅のデューデリジェンスは、「この数年継続して黒字だから」「現行制度で収益が安定しているから」「サービスも安定しているから」という表面的な診断は全く意味がない。高齢者住宅を投資対象とするには、高齢者住宅事業の特殊性の理解と「ビジネスモデル・ノウハウの見極め」が必要。

前回、安易な老人ホームの証券化はJリートの信頼性を揺るがす(上)?で、不動産の証券化・流動化による、不動産投資信託証券(Jリート)の基本的なスキームと、その投資対象として有料老人ホームなど民間の高齢者住宅事業への注目が高まっていることを述べた。

不動産の証券化・流動化は、事業者にとっては「不動産を活用した事業を行うための土地建物の調達方法」の一つであり、投資家によっては、株式や債券と同じような「金融商品」である。ただ、不動産そのものが価値を生むわけではないため、収益を生まない不動産はその対象にならない。ロードサイドの飲食業など、流行に左右されやすいもの、収益性に大きな変動のある事業も証券化、流動化には向かない。

一定以上の収益を、長期安定的に生み出すことのできる事業に限られていると言えるだろう。

高齢者住宅事業は、超高齢社会に不可欠な社会インフラであり、85歳以上の後後期高齢者の増加によって、その需要はさらに増加する。その中核となる介護看護サービスは公的な介護保険制度に基づいて提供される公共性、公益性の高い事業であり、長期的、かつ安定した収益を確保できる不動産事業としては、有望なものであることは間違いない。

しかし、その一方で、現状を見ると「介護は儲かる」と安易に参入してきた素人事業者も多く、死亡事故や介護スタッフによる虐待、トラブルが多発し、スタッフ不足で倒産する事業者も増えている。

高齢者住宅が安定した投資対象として定着するには、事業特性の理解と、投資対象とする「老人ホームの見極め」が重要になる。

高齢者住宅の事業評価はとても難しい

事業参入・拡大を目的にした事業買収でも、不動産証券化を想定した不動産投資でも、その基礎となるのは「事業の診断・評価」である。 その資産価値や収益力、経営の安定性、事業リスクを判断するために行う調査のことを、一般的に「デューデリジェンス」という。

有料老人ホームの「M&A」を専門に行っている事業者と話をすると、「経営開始後5年以上が経過している事業者」、かつ「過去3年は黒字になっているところ」などと言った条件が返ってくる。この証券化を見据えたプロジェクトが、新規開設案件ではなく、M&Aをターゲットとしたものが多いのも、ある程度事業や収支が安定している企業、事業者を選ぶという側面があるのだろう。

しかし、高齢者住宅の事業評価は、そう単純、簡単なものではない。

投資対象としての可否判断を行うためには「現在利益がでているかどうか」ではなく「長期安定的な収益体制、ビジネスモデルが構築されているか」「運営企業にはサービス管理、経営ノウハウが備わっているか」について、厳しいプロの視点で診断する必要がある。

その特殊性の理解とともに、事業分析・評価に必要な4つのポイントを挙げる。

① 収支構造・収益体制の分析

一つは、収支構造、収益体制の分析だ。

高齢者住宅事業は、建物設備などの「住宅サービス」と、介護看護、食事、生活相談などの「生活支援サービス」の複合サービスである。各種サービスに合わせて適切に価格が設定されているか、長期的な視点から、その収支構造・収益体制を分析する必要がある。

近年、高齢者住宅業界で、大きな問題となっているのが、「囲い込み」と呼ばれる不正だ。

これは、住宅型有料老人ホームやサ高住など区分支給限度額方式の低価格の高齢者住宅によく見られる手法で、低価格の家賃や食費で入居者を集め、系列の訪問介護や通所介護を限度額一杯まで利用させることで利益を上げるビジネスモデルだ。最近では、診療所など「協力医療機関」との提携によって、医療保険の分野にまで及び、介護付有料老人ホームなどでも行われている。

しかし、これは公的な介護保険や医療保険の根幹に関わる不正であり、コンプライアンスを無視した「住宅費や食費を社会保険に付け替える」「医療介護の押し売り」という手法が、社会保障財政が極度に逼迫している中で、安定的に持続できるはずがない。

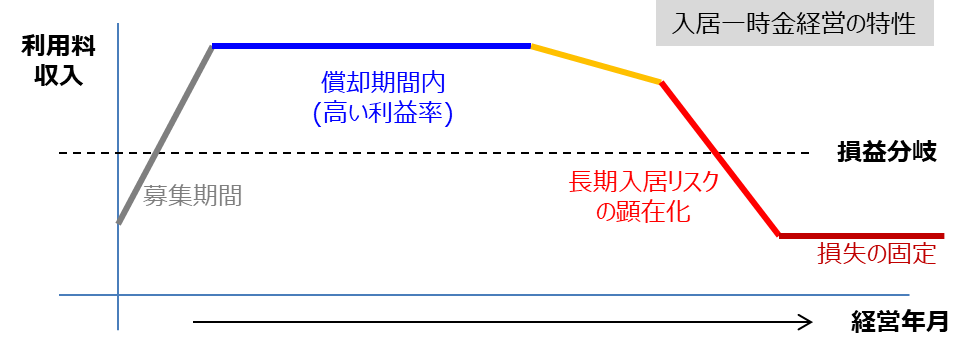

もう一つの課題は、入居一時金経営の「長期入居リスク」だ。

一般の賃貸マンションと違い、有料老人ホームの入居一時金は、数百万円~数千万円と高額に設定されている。それは「終身利用権付 前払い方式」と呼ばれる特殊な価格システムで、一定期間(償却期間)の利用料(家賃相当)と、終身利用できる権利を購入するという複数の役割を持っているからだ。入居一時金は高額であっても、毎月支払う費用を抑えられることから、「一時金を支払えば、終身利用できる」というセールストークも相まって「高資産・低収入」の高齢者には人気が高い。

この価格システムでは、入居者は想定された償却期間を超えて長生きすればするほど得になる。事業者もキャッシュフローが潤沢になるため、事業当初の運営資金が安定するというメリットがある。しかし、償却期間を超えた高齢者の利用料は実質的に免除することになるため、長生きする高齢者が増えると収入が激減するというリスクが発生する。

これを「入居一時金経営の長期入居リスク」という。

この長期入居リスクは「終身利用権付 前払い方式」のメリットとセットであり、必ず発生する。図のように償却期間内は非常に高い利益が得られるが、リスクが顕在化すれば、入居率が90%を超えていても、収支が固定的にマイナスになることもある。

またそれは、財務諸表には現れない「隠れ赤字リスク」であり、 入居一時金経営の有料老人ホームの決算書は、その財務状況、経営実態を表していない。これを見破れなければ 「ここ数年は高い利益がでている」 と、長期入居リスクを高い値段で買い取ることになる。

② 事業モデル・サービス内容の分析

二つめは、事業モデル・サービス内容の分析だ。

高齢者は、加齢や疾病によって要介護状態が重くなっていく。入居時は一人で歩いていた人も、車いす利用になり、移乗・移動介助が必要になる。排泄も自立排泄 ⇒ トイレ介助 ⇒ オムツ介助になっていく。

高齢者住宅では、この「個人の重度化」だけでなく、全体の重度要介護高齢者の割合の増加(全体の重度化)に対応することが求められる。現在、要介護1,2の自立歩行が可能な軽度要介護高齢者が多くても、将来的には移動介助、排泄介助が必要な、要介護3、4の重度要介護高齢者が増えていくからだ。

高齢者住宅への入居を希望する高齢者・家族の基本ニーズは「介護の不安」「終の棲家」であり、ほぼすべての高齢者住宅で「重度要介護状態になっても安心して生活できる」と標榜している。この「重度化対応力」は、高齢者住宅の基礎となる機能だと言えるだろう。

しかし、 運営中の高齢者住宅の建物設備や介護システムを見ると、重度要介護高齢者が増えても安全に生活、介護サービスの提供ができるものは、全体の3割に満たない。

区分支給限度額方式のサ高住や住宅型有料老人ホームは、介護保険サービスだけでは重度要介護、認知症高齢者には対応できないし、介護付有料老人ホームでも、その指定基準である【3:1配置】【2.5:1配置】程度では、重度要介護高齢者の増加に対応できない。また、介護システムだけでなく、食堂と居室フロアが分離した建物設計では、エレベーターが大きなバリアになるため、車いす利用の高齢者が増えると、生活も介護もできない。

【詳細解説 どちらを選ぶ・・介護付か? 住宅型か? ① ?】

【詳細解説 どちらを選ぶ・・介護付か? 住宅型か? ② ?】

【詳細解説 要介護の重度化に対応できない素人事業者 ? 】

重度要介護高齢者に対応できる建物設備、介護システム設計が構築されていなければ、死亡や骨折などの重大事故やトラブルが増加、現場の介護スタッフの過重労働、大量離職によって、事業・サービスの維持が困難になる。それが現在、高齢者住宅で重大事故や虐待が激増している最大の要因である。

現在、経営やサービスが安定していても、この「重度化対応力」に不備がある高齢者住宅は、どこかで確実に行き詰ることになる。

⓷ サービス管理能力、経営ノウハウの分析

不動産の証券化・流動化の場合、M&Aで不動産や企業の所有者が変化しても、実際のサービス運営・マネジメントは従来の事業者が継続するケースが多い。そのため、コンプライアンス、ガバナンスを含めたサービス管理、経営ノウハウの分析も重要な要素となる。

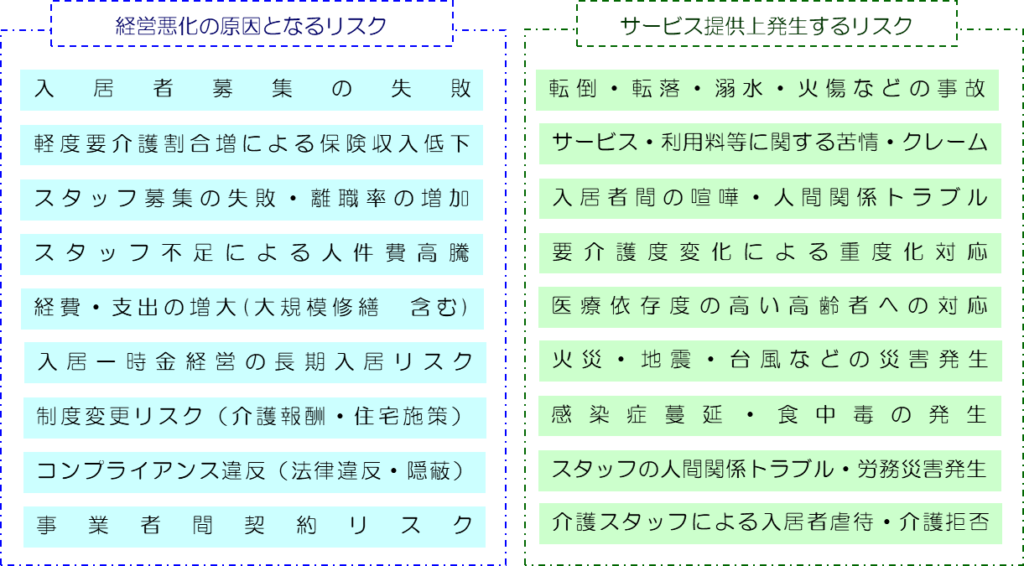

高齢者住宅の経営の基本は「リスクマネジメント」である。

対象が身体機能の低下した高齢者であることから、骨折や死亡などの重大事故が発生する可能性が高く、感染症や食中毒予防、火災や自然災害などもへの対策も求められる。また「入居者の確保」だけでなく、「介護スタッフ確保」「人件費の高騰」「大規模修繕費用の増大」などの経営悪化のリスクも大きい。

現在、介護スタッフ不足が社会問題となっているが、それは②の重度化対応の不備とも関係している。

「重度要介護高齢者が安全に暮らせる生活環境=介護スタッフが安全に介護できる労働環境」である。

介護スタッフの安全な労働環境が担保されない中で、重度要介護、認知症高齢者の増加によって過重労働となるため、事故やトラブル、虐待が増え、さらに離職者が増えるという悪循環を生んでいるのだ。

長期安定的に経営を続けるためには、その事業特性やリスクを踏まえた経験やノウハウが不可欠であり、高齢者住宅は「需要が高まるから・・」と素人でも簡単にできるような事業ではない。

④ 制度の方向性の理解

最後は、制度の方向性の理解だ。

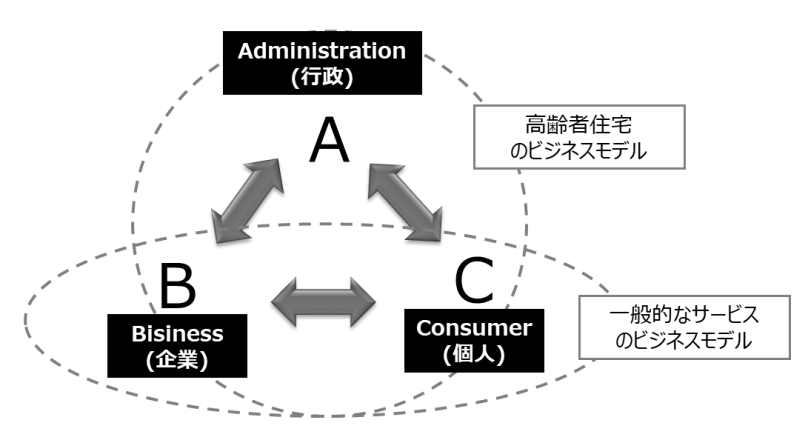

高齢者住宅、介護ビジネスの最大の特徴は、民間の営利目的の事業でありながら、収入の基礎を経営者の努力では届かない、公的な介護保険制度に依存しているということにある。通常のビジネスは「B to C(事業者・消費者間取引)」「B to B(事業者間取引)」のどちらかだが、高齢者住宅ビジネスは、他に類例のない「A to B to C(公的制度を基礎とする事業者・消費者間取引)」である。

いうまでもなく、今後、最も厳しくなるのが、Aの社会保障財政である。

重度要介護高齢者は、2035年までの15年で現在の二倍に達すると予測されているが、それに合わせて介護費用を二倍にすることはできない。今後、高齢者医療、高齢者介護費用の大幅圧縮は不可避であり、現在の一割負担は二割負担が一般的になり、高額所得者や資産のある人は三割負担となっていく。

また、介護保険制度も、要介護3以上の重度要介護高齢者が対象となり、要支援、軽度要介護高齢者は外れていくことになるだろう。

現在の制度、マーケティングの下で経営が安定しているからといって、それがこれからも続くわけではないということだ。

以上、高齢者住宅への投資判断に必要な、4つのポイントを挙げた。

高齢者住宅事業の需要が高まるというプラス面ばかりが注目されるが、少子化による介護スタッフ不足や介護保険財政の抑制など、経営環境のマイナス要因も小さくない。現在、経営収支が安定しているからといって、制度や社会のベクトルに沿ったビジネスモデルでなければ、長期安定経営はできない。加えて、入居一時金方式(終身利用権付 前払い方式)という価格設定方式や、重度要介護高齢者の増加など、その収支構造、収益体制には、様々な特殊要因、変動要因があることがわかるだろう。

オフィスビルや商業施設の場合、事業に占める不動産の価値が大きく「現在、経営が安定している」「この5年間、高い収益を維持している」というのは、事業投資への目安になる。

しかし、高齢者住宅の事業特性を考えると、「この数年継続して黒字だから」「現行制度で収益が安定しているから」「サービスも安定しているから」という表面的な分析には、まったく意味がないことがわかるだろう。

不動産の証券化・流動化を視野にいれた投資を行うためには、その事業特性や事業リスクを理解した上で、その商品性、ビジネスモデル、経営ノウハウが、要介護状態の重度化や制度変更という事業環境の変化、荒波を超えていけるものどうかを、より厳しい目で見極める必要があるのだ。

この記事へのコメントはありません。