素人経営の有料老人ホームが直面する入居一時金の長期入居リスク。甘い事業計画で、すでに保全すべき初期償却・未償却部分の資金に手をつけている自転車操業の事業者も相当数に上る。今後、運営資金が枯渇して、突然倒産する有料老人ホームが激増することは避けられない。

【連 載】 超高齢社会に、なぜ高齢者住宅の倒産が増えるのか 018 (全 29回)

今後、有料老人ホームの倒産の大きな要因となるのが、入居一時金の「長期入居リスク」です。

この入居一時金という有料老人ホームの特殊な権利・価格形態を理解するには、少し説明が必要です。

一般的に、私たちが住居を探す場合、購入(所有権)するか、賃貸(借地権)するかのどちらかです。

これに対して、有料老人ホームの場合、居室だけでなく、食堂や共同浴室・特殊浴槽、レクレーションルームなどの共用部分が大きくなります。そのため、居室とこの共用部を含めて利用する権利を購入する「利用権」という特殊な考え方をとっています。

最近は、この「利用料」を、賃貸住宅の家賃のように毎月支払うという事業者も増えていますが、有料老人ホームという住宅商品の最大の特徴は、この利用料を入居一時金で一括して購入するという権利形態、価格設定方法にあるといって良いでしょう。

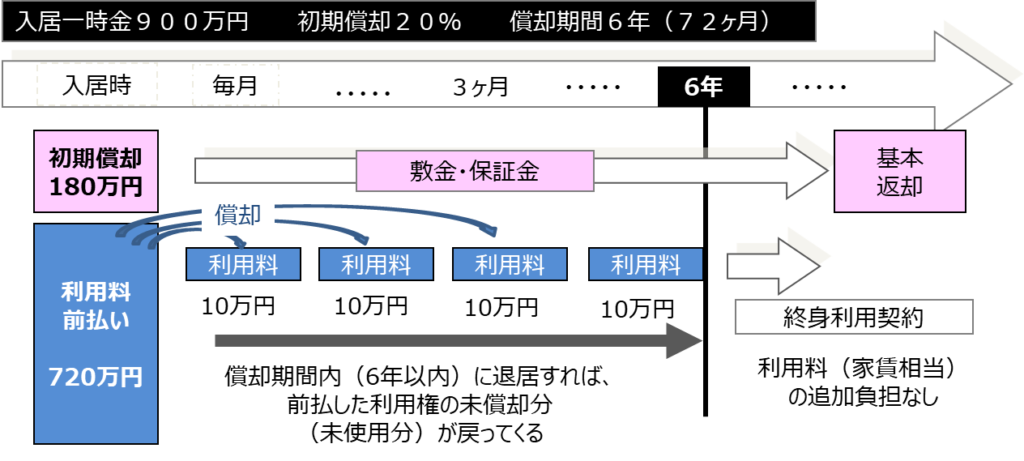

有料老人ホームの入居一時金の例を示したものが下の図です。

入居一時金900万円のうち、敷金・保証金に相当する初期償却が20%(180万円)で、残りの720万円が6年間(72ケ月)の利用料の前払いになります。6年間の前払いですから、四年で退居した場合、残りの2年分(240万円)の利用料は戻ってきます。

一方、6年以上入居した場合、前払い期間が満了しているので、本来であれば、追加の利用料を支払わなければならないのですが、ここででてくるのが「終身利用契約」という考え方です。

それは、入居一時金は「償却期間内の利用料の前払い」だけでなく、同時に償却期間が満了しても追加利用料なしで住み続けられる「終身利用権」を購入するというものです。そのため入居一時金には「償却期間を超えて入居する人の保険料」が含まれており、償却期間内の利用料としては少し割高に設定されているのが一般的です。

「入居一時金はわかりにくい」という声は大きいのですが、このように単純化して整理するとそれほど難しい価格設定方法ではないでしょう。

「突然破綻!!」入居一時金経営・長期入居リスクの恐ろしさ

この入居一時金の価格設定の問題は、「わかりにくさ」ではありません。最大の問題は、特殊な価格設定方法なだけに、その運用によっては経営を不安定にするリスクが高くなるということです。

この終身利用権付の入居一時金という価格設定は、入居者にとって「償却期間を超えて長生きすればするほど得」となります。しかし、逆に事業者から見れば、償却期間を超えた入居者の利用料を免除・減額していることになるため「償却期間を超えて長生きされると損」です。この価格設定が成り立つには、「入居期間」と「償却期間」のバランスが取れていなければなりません。

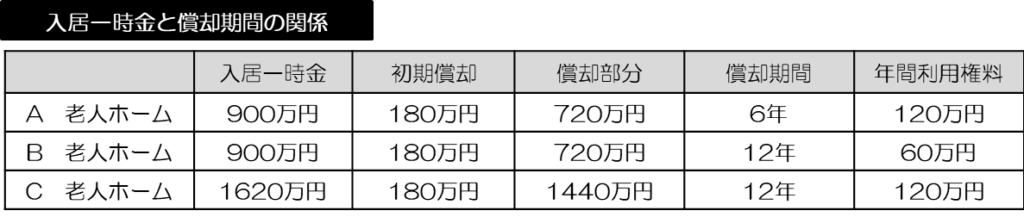

いまでも、有料老人ホームと言えば、「入居一時金数千万円」という高額なイメージを持つ人が多いでしょう。それは、介護保険制度前の有料老人ホームは、自立度が高く、70代の高齢者が中心だったため、償却期間は15年~20年程度と長く設定されていたからです。入居一時金は、「償却期間×一ヶ月の家賃(利用料)」ですから、償却期間が長くなれば、長くなるほど高額になります。

これに対して、介護保険制度以降は500円~1000万円程度のものが増えています。それは85歳以上の要介護高齢者を対象としているため、入居期間が5年~8償却期間を短くしており、結果的に入居一時金が安くなっているのです。

平成28年の簡易生命表によれば、日本男性の平均寿命は80.98歳、女性は87.14歳です。

ただ、平均余命で見ると、85歳の場合、男性6.27年、女性8.39年ということになります。

上記の入居一時金の事例では、償却期間を6年として計算しています。85歳~90歳程度の高齢者が中心であれば、想定入居期間と償却期間のバランスが取れていると言えるでしょう。

しかし、実際には75歳程度の入居者が多いとなるとどうでしょう。

75歳の平均余命は、男性で12.14歳、女性で15.76歳です。償却期間を超えて生活する人が半分になれば、半分の利用料は入ってきません。6年の償却期間であれば、男性は平均して6年以上、女性は9年以上、利用料を免除することになります。

このように、事業計画で想定した入居者の年齢と、実際の入居者の年齢に乖離ができ、償却期間を超えて入居する高齢者が増えると、入居率が高くても、継続的に赤字という最悪の結果になるのです。

これが、「入居一時金経営の長期入居リスク」と呼ばれるものです。

黒字から、慢性的な赤字へと一気に転落。対応策なし

この「長期入居リスク」が拡大している背景には、三つの理由があります。

一つは、入居一時金の低価格化です。

「償却期間=家賃の前払い期間」ですから、償却期間が長くなれば、それだけ入居一時金は高額なものとなります。逆に、償却期間を短くすれば、入居一時金の金額を抑えることができます。このリスクを十分に検討しないまま、価格競争力を高めるために、償却期間を無理に短くしているのです。

二つ目は、短期利益の確保です。

例えば、入居一時金が1000万円としても、これを10年で償却する場合、5年で退居されると、残りの500万円を返却しなければなりません。これに対して、5年の償却期間とすると、同じ5年の退居でも返還金はありません。そのため、返還しないで済むように、あえて償却期間を短くしているのです。

もう一つが、事業計画と運営の乖離です。

「85歳以上高齢者、要介護3」と想定し、事業計画を策定しても、当然、その通りになるわけではありません。入居率の確保が大前提となることや、「重度要介護高齢者は大変だ・・」と現場が判断するため、実際の入居者を見ると平均年齢が75歳未満と言うことになるのです。

このような「償却期間」と「入居期間」のバランスが悪い有料老人ホームでも、ある程度の入居者が集まれば当初の6年間は高い利益がでます。そのため、「償却期間を短くした方が、お金を返さなくていいから高い利益が出る」と安易に考える事業者もでてきます。

しかし、償却期間内は大幅な黒字となりますが、その30%は税金です。

その高い利益を維持するには、償却期間内に次々と入居者が入れ替わることが前提ですが、実際は、償却期間を短くしたため、利用料免除の長生き高齢者が増えるばかりです。中長期的にみれば、不相応な高い税金を払ってリスクを繰り延べしているだけなのです。

問題は、この入居一時金経営の長期入居リスクは、決算書に表れないため、見えにくいということです。

この長期入居リスクが顕在化するのは、開設から10年年くらい経過してからです。平成20年前後に開設された多くの有料老人ホームがこのリスクに直面するのはこれからです。すでに入居率が高くても、経営収支が悪化している有料老人ホームは増えており、中には、保全すべき初期償却や未償却金に手をつけて経営している事業者も、相当数に上ります。

これらは、すでに自転車操業の破綻状態にあるといって良く、経営を改善させる方策もありません。

中には、資金を外部に移動させたり、経営陣が高い報酬をとっているなど、「長期入居リスクによる破綻を見越しているのではないか・・」「計画倒産の準備をしているのではないか・・」と感じるような、異常な動きをしているところもあります。それが発覚し、倒産したのが「未来倶楽部」です。

故意か否かは別にして、資金ショートし、ある日突然、サービスがストップする有料老人ホームが、この数年のうちに激増するリスクが非常に高いのです。

【関連】 未来倶楽部に見る入居一時金経営の脆弱性(上) ~事件の背景~

【関連】 未来倶楽部に見る入居一時金経営の脆弱性(中) ~居住権・商品性~

【関連】 未来倶楽部に見る入居一時金経営の脆弱性(下) ~長期入居リスク~

悪徳事業者よりも怖い 素人高齢者住宅の激増

⇒ 「高齢者住宅は儲かる」 過剰な期待で激増した素人事業者 ?

⇒ 「ケアプランってなに?」 介護保険の基本さえ知らない素人事業者 ?

⇒ 「みんなやってる?」 コンプライアンスが麻痺した素人事業者 ?

⇒ 「ホントに安心・快適?」重度化対応できない素人事業者 ?

⇒ 「過酷で劣悪な労働環境」 安心して働けない素人事業者 ?

⇒ 「入居一時金で大儲け」 目先の利益しか見えない素人事業者 ?

「超高齢社会のお荷物」不良債権化する現在の高齢者住宅

⇒ 「制度の混乱」と「素人事業者」によって生み出された不良債権 ?

⇒ 八割以上のサ高住が直面する 経営悪化三重苦 ?

⇒ 低価格の介護付有料老人ホームが直面する介護スタッフ不足 ?

⇒ 「だまされた!!」 突然 放り出されるサ高住 個人経営者と入居者

⇒ 欠陥高齢者住宅は、経営者が変わっても事業再生は不可能 ?

この記事へのコメントはありません。