特養ホームは「重度要介護高齢者の住まい」としては理想的。しかし、その設置・運営には莫大な費用と介護人材が必要となり、重度要介護高齢者の増加に合わせて整備し続けることは不可能。「入所できた人はラッキー、入れない人はアンラッキー」では、セーフティネットとしての役割を果たさない。

【連 載】 超高齢社会に、なぜ高齢者住宅の倒産が増えるのか 008 (全29回)

高齢者や家族向けの講演をしていても、「高級な有料老人ホームではなく、要介護高齢者が安心して生活できる低価格の特養ホームを増やしてほしい」という声は少なくありません。

「特養ホームの待機者が全国で52万人を超えた」

「特養ホームの整備が喫緊の課題だ」

その声に後押しされるように、全国で特別養護老人ホームの整備が進められました。

平成12年の段階で4463施設、定員数は29.8万人だったものが、平成29年10月現在では10049施設、定員数は約60万人分と二倍になり、旧民主党など「福祉推進」を旗印にした政権交代も相まって、平成18年からの10年の間だけでも20万人分を超える特養ホームが整備されています。

特養ホームは、数だけでなく、その内容も大きく変化しています。

従来は、4人部屋を中心とした多床室型でしたが、居住環境整備の観点から全室個室のユニット型が推進されるようになりました。平成18年度にはユニット型は特養ホーム全体の14.5%だったのに対し、平成27年の段階では40%を占めています。 厚労省はこれを平成37年(令和7年)までに70%以上にするとしており、令和元年現在では約半数がユニット型になっていると推計されます。

特養ホームの整備には莫大な財源と介護人材が必要

このユニット型特養ホームは、要介護高齢者の住環境、介護環境としては理想的なものです。

10名以下の入所者を一つのユニットでまとめた居室配置で、ユニットごとに介護スタッフが固定され、一人一人の入所者の要介護状態や個別の生活リズム、個別ニーズに合わせて、きめ細かいサービスが提供されています。これを「ユニットケア」と言います。

問題は、理想的であるがゆえに、人もお金もたくさんかかるということです。

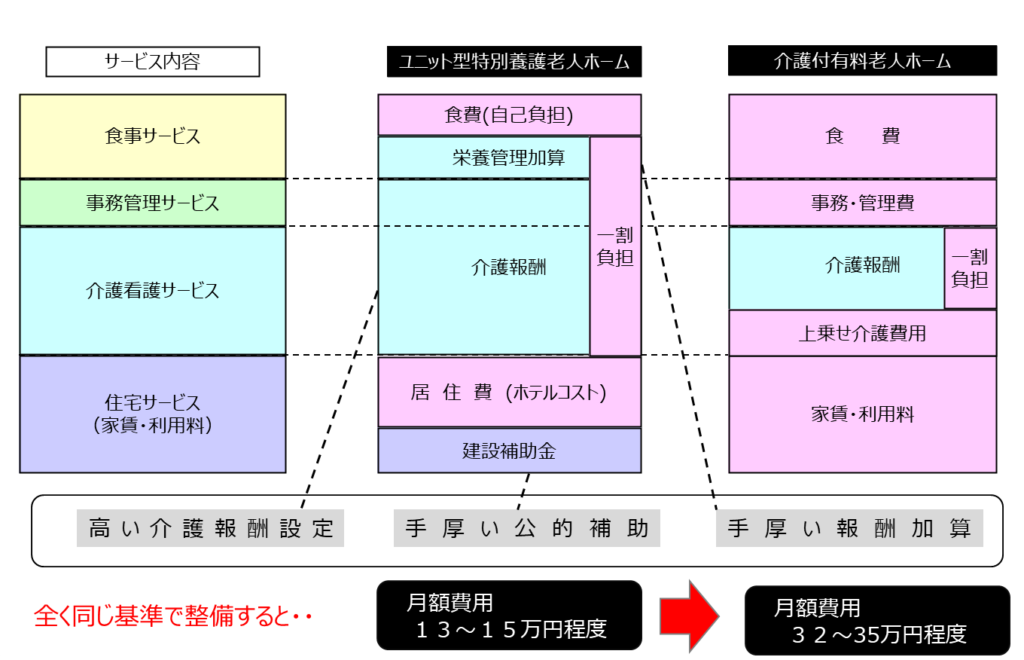

特別養護老人ホームの介護看護スタッフの配置基準は【3:1配置】です。入居者が60名であれば、20人の介護看護スタッフの配置です。しかし、【10人1ユニット】という少人数単位のユニットケアを行うためには、この基準配置程度の20名のスタッフ数では、重度要介護高齢者が多くなると必要最低限の介護さえできません。

実際に、ユニット型特養ホームで適切な介護サービスを提供するには、基準の2倍に近い35~40名程度の介護スタッフ数が必要となります。もちろん、それに応じて人件費の総額も、二倍近い金額となります。これほど手厚い介護看護スタッフ配置を行っているところは、民間の介護付有料老人ホームでも、そう多くはありません。

しかし、このユニット型特養ホームの月額利用料は、基準額で13万円程度と低く抑えられています。

なぜ、その金額設定が可能かと言えば、自宅や高齢者住宅で生活する要介護高齢者と比較すると、特養ホームの入所者には、年間一人当たり180万円も多くの社会保障費が投入されているからです。

そのため、ユニット型特養ホームの隣に、同じ建物設備基準、同じ介護看護スタッフ配置で介護付有料老人ホームをつくると、その価格設定(月額利用料)は低く見積もっても2倍以上の30万円を超えます。都市部だと35万円以上にはなるでしょう。

「特養ホームの整備には、お金がかかる」と言いますが、それは正確ではありません。

確かに、特養ホームの整備には施設あたり数億円単位の高額な整備補助金が税金から拠出されています。

しかし、それ以上に お金がかかるのは「運営」です。一人当たり年間180万円とすると、60名定員では年間1億円を超えます。その運営は10年、20年と続きますから、その社会保障の支出は10億円、20億円と、どんどん膨らんでいくのです。

このような話をすると、「特養ホームは低所得者や社会的弱者のための福祉施設、セーフティネットなのだから、民間の高齢者住宅と比較するのはおかしい」という声が必ずあがります。障害者施設や児童養護施設と同じものだから、営利目的の高齢者住宅事業と同じように考えるべきではないという意見はその通りです。

日本のセーフティネットは、上手く引っかかった人だけラッキー

「ユニット型個室の特養ホームは福祉施設のくせに贅沢だ」と言っているのではありません。

希望する人は誰でも低価格で利用できる特養ホームに入所し、その上で、「24時間看護師がいる」「1LDKの広い部屋がいい」と、より手厚いサービスを希望する人は、より高い費用を支払って、介護付有料老人ホームなどの民間の高齢者住宅に入居するというのが理想です。

今でも、「有料老人ホームはお金持ちの人が入る高級老人ホーム」「豪華な建物、手厚い介護が受けられる」というイメージを持つ人もいるでしょう。

しかし、現在運営されている介護付有料老人ホームの平均25万円程度で、20万円程度のところもあります。そのため、ほとんどの介護付有料老人ホームでは、ユニット型特養ホームよりも少ない介護スタッフ配置で介護を行っています。実際に、両方を見学に行くとわかりますが、建物や設備も、ユニット型特養ホームの方が数段、上等で豪華です。

特養ホームはセーフティネットの役割をもつ老人福祉施設です。その運営基準が、健康で文化的な生活ができる最低ラインだとすれば、現状、大半の介護付有料老人ホームは憲法違反だということになります。

また、今でも、すべての希望者が特養ホームに入れるわけではなく、30万人以上の待機者がいます。

つまり、運良くユニット型個室の特養ホームには入れた人は、個室で手厚い介護看護サービスを、低価格で受けられてラッキーだけれど、多くの人がそこから零れ落ちて特養ホームに入れない、または高い値段で介護スタッフ数の少ない介護付有料老人ホームに入っているということです。

この問題は、今後、ますます拡大していきます。

厚労省は、特養ホームの対象者を「要介護3以上」「独居高齢者・高齢者夫婦世帯」「認知症の周辺症状がある」などの緊急度の高い重度要介護高齢者を優先的に入所させるようにという指導を行っています。しかし、今後、重度要介護高齢者は現在の2倍以上になりますから、緊急度の高い、自宅で生活できない待機者はどんどん増えていきます。

一方で、現在でも介護保険財政は逼迫しており、また介護人材不足も深刻化しています。どちらも、今後ますます厳しくなっていきますから、財政的にも人的にも、その需要増加に合わせて、低価格高サービスの、手厚い介護スタッフを備えたユニット型特養ホームを作り続けることは100%不可能です。

その結果、待機者数は、この10年の間に、50万人、70万人、100万人と一気に増えていくでしょう。

今でも、「福祉優先」とアピールしたいばかりにユニット型特養ホームの整備を続けている自治体や知事は多いのですが、それはその地域の高齢者介護・福祉力が歪つに配分されるだけなのです。

繰り返しますが、社会保障制度は、最低限の生活を守るためのセーフティネットです。

特に、特別養護老人ホームは、「社会福祉施設」であり、何よりも、公平性、公正性が求められます。

運よく入れた人は低価格で手厚い介護サービスが受けられるから「ラッキー」、多くの人は、入れないから「アンラッキー」では、公平性に欠けると言わざるを得ません。

現在のユニット型特養ホームは、社会保障費、介護人材、介護費用の使い方としては、あまりにも非効率で不公平な制度だということがわかるでしょう。

【数字で読み解く】 超ハイパー超高齢社会の衝撃

⇒ 「悲観的観測ではない」 超ハイパー高齢社会の衝撃 ?

⇒ 「直線的にやってくる」 少子高齢化の巨大リスク ?

⇒ 「誰も逃げられない」 後後期高齢者1000万人時代 ?

⇒ 「誰が介護してくれるの?」 少子化で激減する労働人口 ?

⇒ 「まずは自治体倒産」 崩壊している社会保障費の蛇口 ?

⇒ 「安心の社会保障?」日本総ゆでガエルがもたらす未来 ?

「知っておきたい」 惨憺たる高齢者住宅制度の現状

⇒ 「補助金・利権ありき」で大混乱した高齢者住宅事業 ?

⇒ 「あまりにも不公平で非効率」 ユニット型特養ホーム?

⇒ 「金持ち優先の高級福祉施設?」 厚労省の大罪 ?

⇒ 「補助金目的に素人事業者を激増させた」 国交省の大罪 ?

⇒ 「介護付より格段に安いサ高住」そのカラクリとは ?

⇒ 悪貨が良貨を駆逐する制度、放置する自治体 ?

この記事へのコメントはありません。