有料老人ホームの入居一時金という価格設定は、「敷金・保証金」「一定期間の利用料の前払い」「終身利用権購入」という複数の役割を持っている。ただ、返還金を巡ってのトラブルも多く、メリットだけでなく、デメリットやリスクをしっかり理解し、経営・サービスが安定している事業者を選ぶことが必要

高齢者・家族向け 連載 『高齢者住宅選びは、素人事業者を選ばないこと』 013

有料老人ホームの価格設定で、少し難しいのが「入居一時金」です

最近は、入居一時金ゼロという低価格の介護付有料老人ホームも増えてきましたが、入居一時金が数百万円から、高額なところでは数千万円というところもあります。

この入居一時金というのは、一般的に「住宅サービス」にかかる費用です。

通常の賃貸マンションの場合、家主に支払うのは、入居時の「敷金・保証金」と、毎月支払う月額家賃に分かれています。サービス付き高齢者向け住宅でも同じです。

これに対して、有料老人ホームの入居一時金は、「敷金・保証金」「一定期間の利用料の前払い」「終身利用権購入」という複数の役割を持っています。

まずは、入居一時金という価格設定の性質・特性について整理します。

入居一時金とは何か ~金額・初期償却・償却期間~

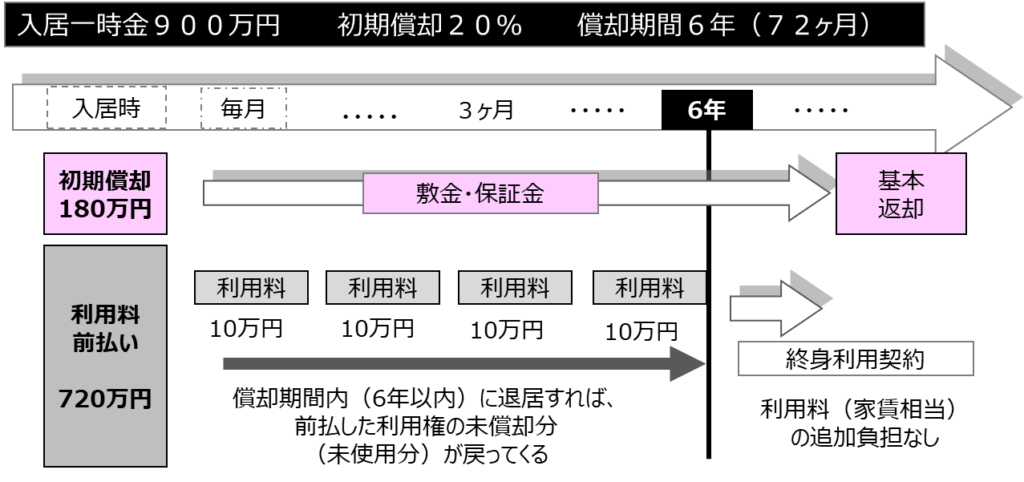

入居一時金には、「金額」「初期償却」「償却期間」がセットで示されています。

図の例では、「一時金900万円、初期償却20%、償却期間6年」です。

初期償却というのは、入居一時金の中での「敷金・保証金」の割合のことです。このケースでは、900万円の20%、180万円が「敷金・保証金」となります。これは、一般の賃貸住宅と同じで、「利用料の未払い」「居住者が勝手に壁に穴を開けた」といった入居者の責になる場合を除きは、原則全額戻ってきます。

その残りの80%の720万円が、償却期間である6年間(72ケ月)の居室利用料の前払いです。

前払いですから、償却期間の6年以内に退居した場合は、未償却部分、つまり前払いした金額の差額が戻ってきます。例えば、4年で退居した場合は、残りの2年分(24ケ月分)、240万円と「敷金・保証金」の180万円、合わせて420万円が戻ってくるという計算です。

ポイントは6年という償却期間を超えて、入居し続けた場合どうなるのかです。

本来であれば、前払い家賃の償却がなくなるので、10万円ずつ支払う、もしくは追加の一時金を支払うというのが普通ですが、ここででてくるのが「終身利用権」という考え方です。つまり、900万円を支払うことによって、「6年を超えて長生きしても、追加の家賃を支払うことなく、生活し続けられますよ…」という権利を合わせて購入しているのです。

このように、入居一時金というのは、「敷金・保証金」「居室利用料の前払い」「終身利用権」の組み合わせなのです。

介護保険制度までの、有料老人ホームの入居一時金が3000万円~5000万円と高額だったのは、その対象が70代前半までの元気な富裕層の高齢者が多かったため、部屋が1DK、1LDKなど広かったこと、そして、入居期間が長くなるため償却期間が15年程度と長かったからです。

償却期間が長くなれば、それだけ前払い期間が長くなり、入居一時金は高額になります。

これに対して、介護付有料老人ホームは、80歳以上の要介護高齢者が多いことから、それぞれの居室は18㎡程度のワンルームタイプで償却期間も5年~8年程度と短くなっています。そのため、入居一時金が1000万円未満のところが増えているのです。

入居一時金経営のメリット・デメリット・リスクを理解

この入居一時金の、メリットとして挙げられるのは、家賃相当を前払いしているので、毎月かかる費用を低額に抑えられること、また終身利用権付なので、入居者にとって長生きすればするほど、お得になるということです。

高齢者の資産・収入の特徴は、「高資産・低収入」です。この入居一時金は、「預貯金から一時金を支払うことができるので、毎月の支払は年金程度に抑えたい」というニーズに応えるものです。

しかし、デメリットもあります。

「終身利用権」がついているということは、長生きをしたときの保険料も含まれていますから、毎月の家賃としてみれば高額です。そのため、選んだ有料老人ホームでの生活が合わず、償却期間内で退居をすれば、高い家賃を支払うということになります。生命保険を途中で解約すると、返還金が少なくなるのと同じ理屈です。

言いかえれば、不満があっても、退居を躊躇するということになります。

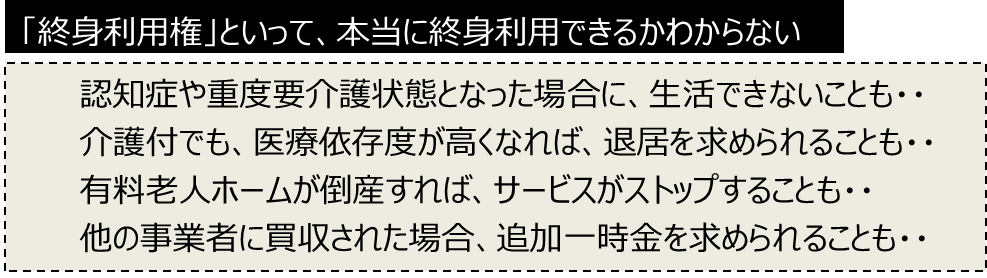

このデメリット以上に、理解が必要となるのが「リスク」です。

それは、入居一時金を支払かったからといって、必ず終身利用できるとは限らないということです。

例えば、他の入居者への暴言や暴力などで通常の介護では対応が困難となった場合、事業者から退居を求められるケースがあります。

また、どちらを選ぶ ・・ 介護付か? 住宅型か?? で述べたべたように、住宅型の場合は重度要介護状態になると生活を続けることは難しくなりますし、介護付でも気管切開や在宅酸素など医療行為が必要となった場合、退居を求められることもあります。

最大のリスクは、事業者の経営悪化です。

有料老人ホームの事業者が経営破綻してしまえば、お金は返ってきませんし、生活支援サービスもすべてストップしますから、そのまま生活を続けることもできません。

倒産に至らなくても、他の事業者に買収された場合、追加の一時金を求められたり、サービス内容がカットされたりすることもあります。「すでに一時金を支払っている」「終身利用のお金を払っている」といっても、経営者が変われば、それらは引き継がれません。

最悪の場合、もう一度、高額の入居一時金を払いなおすことになるのです。

トラブル増加で規制が強化される入居一時金

この入居一時金は、利用者の居住権として脆弱なことから、返還金や途中退居を巡ってのトラブルも多く、法的な規制が強くなっています。

一つは、「未償却部分の保全義務」です。

これまで、多くの有料老人ホームでは、前払いされた入居一時金を運営費に充当して経営していました。そのため、倒産すれば前払い金が全く返還されないこともありました。そのため、現在、500万円を上限に、運営費に充当せず「銀行保証」「協会の基金加盟」などによる保全が義務付けられています。

もう一つは、「初期償却間の取り扱い」です。

これまで、初期償却金(事例では180万円)の取り扱いは曖昧で、入居と同時に償却され、退居時にも一切返金されませんでした。そのため、初期償却40%、50%という設定をして、入居期間が一ヶ月、二ヶ月でも一切返還しないという事業者もありました。そのため、法律で、「壁に無断で穴を開けた」「利用料の未払い」など、利用者の責とする明確な理由がない限り、全額返金されるようになっています。

しかし、一方で指導や監査が十分でないことや、罰則規定も甘いために、きちんと保全をしていない有料老人ホームも少なくありません。あれこれと独自の計算方法を駆使して、できるだけ返済金を少なくしようという事業者もあります。また、保全の上限は500万円ですから、数千万円を支払っていても、戻ってくるは最高500万円までです。

「入居一時金方式はダメ」というものではありませんが、そのリスクをしっかり理解して、特に、数千万円という高額の一時金を支払う場合には、その事業者の経営状態やサービスの質、信頼性を、より厳しくチェックする必要があるのです。

「どっちを選ぶ?」 高齢者住宅選びの基礎知識

⇒ どちらを選ぶ? 老人福祉施設か? 高齢者住宅か? ?

⇒ どちらを選ぶ? 有料老人ホームか? サ高住か? ?

⇒ どちらを選ぶ? 介護付か? 住宅型か? ① ?

⇒ どちらを選ぶ? 介護付か? 住宅型か? ② ?

⇒ どちらを選ぶ? 要介護になってから? 早めの住み替え? ?

⇒ どちらを選ぶ? サービス分離型? サービス一体型? ?

⇒ どちらを選ぶ? 入居一時金方式? 月額払い方式? ① ?

⇒ どちらを選ぶ? 入居一時金方式? 月額払い方式? ② ?

⇒ どちらを選ぶ? 住み慣れた場所? 家族の近く? ?

⇒ どちらを選ぶ? 家族で探す? 紹介業者に頼む? ?

高齢者住宅選びの基本は「素人事業者を選ばない」こと

☞ ポイントとコツを知れば高齢者住宅選びは難しくない (6コラム)

☞ 「どっちを選ぶ?」 高齢者住宅選びの基礎知識 (10コラム)

☞ 「ほんとに安心・快適?」リスク管理に表れる事業者の質 (11コラム)

☞ 「自立対象」と「要介護対象」はまったく違う商品 (6コラム)

☞ 高齢者住宅選びの根幹 重要事項説明書を読み解く (9コラム)

☞ ここがポイント 高齢者住宅素人事業者の特徴 (10コラム)

☞ 「こんなはずでは…」 失敗家族に共通するパターン (更新中)

この記事へのコメントはありません。