高齢者住宅の経営悪化・倒産は、入居者にとって最大のリスク。「入居率の高い高齢者住宅は経営が安定している」というほど簡単ではない。入居一時金は入居者のメリット・デメリットだけでなく、事業者の視点から長期入居リスクをしっかりと理解することが必要。

高齢者・家族向け 連載 『高齢者住宅選びは、素人事業者を選ばないこと』 014

最近は、入居一時金方式か、月額払い方式かを選ぶことのできる有料老人ホームが多くなっています。入居一時金方式を選ぶ場合、そのデメリットやリスクを、きちんと見抜くことができるかというのが大きなポイントです。

「重度要介護高齢者になっても生活できるか…」というのは、サ高住や月額払い方式の有料老人ホームでもチェックポイントは同じですが、特に、入居一時金方式の有料老人ホームで注意が必要になるのが「経営悪化リスク」です。

「入居率の高い高齢者住宅は経営が安定している」と言われますが、そう単純ではありません。 入居一時金経営の有料老人ホームは、入居率が高くても倒産するリスクがあるのです。

それが、「長期入居リスク」と呼ばれるものです。

入居一時金経営の長期入居リスクとは

どちらを選ぶ・・入居一時金方式? 月額払い?①? で入居者から見た入居一時金のメリット・デメリット・リスクを挙げましたが、事業者にとってもメリット・デメリット・リスクがあります。

事業者のメリットの一つは、価格設定の自由度が上がるということです。

述べたように、有料老人ホームの入居を考える高齢者は、退職金などで預貯金はある程度もっているが、収入は年金に限られる「高資産・低所得」と言う人が多くなります。また入居一時金という方法を組み合われることで、それぞれの資産・収入に合わせた複数の価格設定方法を提示することができます。

経営上の最大のメリットは、開設初期のキャッシュフローの安定です。

高齢者住宅経営は、入居者が安定するまでの半年~一年程度の資金の確保が重要です。 入居一時金を設定することにより、キャッシュフローが潤沢になり、初期の収支が安定します。

しかし、デメリットもあります。

述べたように、入居一時金経営は、「介護が必要になっても安心」「償却期間を超えても、追加の一時金や利用料が必要なく、終身利用できます」という前提なのですが、実際には認知症や医療依存度が高くなり、高齢者住宅で生活することが困難になるケースも少なくありません。

しかし、高齢者・家族からすれば「介護が必要になったときの安心」のために、入居一時金を支払っているのですから、「認知症で大変だから介護できません」と事業者から退居を求められると「何のための一時金、終身利用って何?」と不満に思うのは当然です。最近は、誤解を招く…として「終身利用」という言葉は使われなくなりましたが契約内容・説明内容は同じです。入居者から見ればとても曖昧な権利であり、途中退居を巡って、トラブルになるリスクが高いのです。

そして、もう一つ、経営を根幹から揺るがす最大のリスクが「長期入居リスク」です。

この「終身利用権付き入居一時金」という価格設定は、入居者からみれば、「長生きすればするほど得」というメリットがありますが、逆に事業者からみれば、「長生きされるほど損」ということになります。

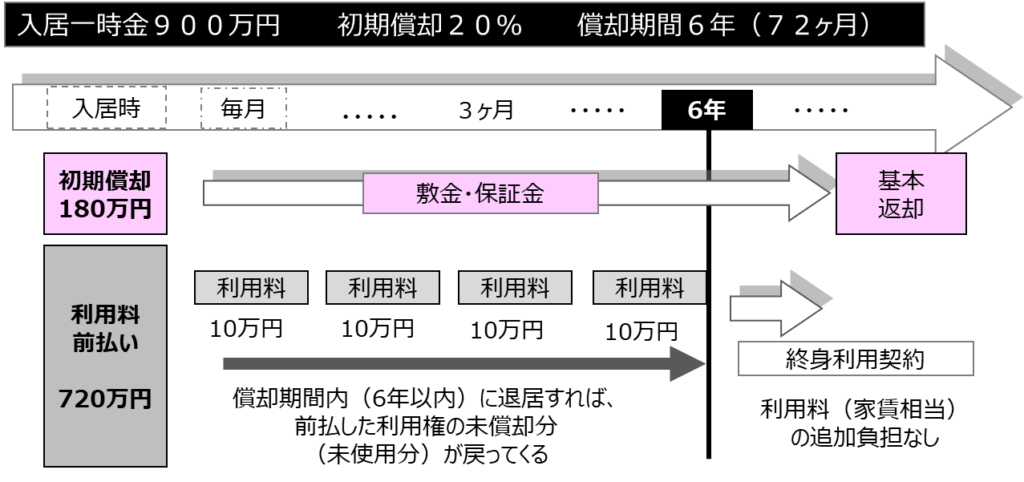

どちらを選ぶ・・入居一時金方式? 月額払い?①?で示した、「一時金900万円、初期償却20%、償却期間6年」の図をもう一度見てみましょう。この場合、6年間の償却期間内は、償却される利用料(10万円)に長生き保険料も含まれているために高い収益が得られます。

しかし、償却期間を超えると、実質的に利用料(家賃)を免除していることになります。 そのため、6年よりも長生きする人が多くなると、毎月の利用料が減少し、収支が悪化するのです。

これが、入居一時金の長期入居リスクです。

長期入居リスクの顕在化によって、突然倒産する

これは、入居一時金という他に類例のない特集な価格設定が原因となって発生する経営悪化リスクです。

高齢者住宅の経営の安定を図る指標として入居率は大切な要素ですが、この入居一時金経営の場合、入居率が8割、9割という高齢者住宅でも、償却期間の設定ミスによって、突然倒産する可能性があります。

この長期入居リスクは、決算書に数字として現れないため、わかりにくいのが特徴ですから、特に注意が必要です。

この長期入居リスクを見分けるための、いくつかのチェックポイントを挙げておきます。

〇 入居者の年齢(想定される余命)と償却期間はバランスが取れているか

〇 実際の入居者の年齢と償却期間は合致しているか。

この長期入居リスクが発生する要因は、入居者の年齢と償却期間にバランスがとれていないことです。

例えば、あなたが75歳の女性だとすると、平均余命は15.76年です。

上記の例では、償却期間は6年ですから、ほぼ10年の利用料が免除される計算になります(メリット)が、事業者からみれば10年は家賃(利用料)を免除している(リスク)ということになります。

償却期間が6年程度なのに、入居者の年齢が80歳未満の人が多いということになれば、将来的に長期入居リスクが顕在化して、経営が悪化するリスクが高いと言えます。

〇 設定されている、償却期間があまりにも短すぎないか

〇 何度も経営者が変わっていないか。

計算例をみればわかるように、償却期間を短くすれば、返還金が少なくなります。

そのため、素人経営者は「償却期間を短くした方が、お金を返さなくていいから高い利益が出る」と安易に考えますが、実際はそうではありません。償却期間内は大幅な黒字となりますが、その30%は税金です。その高い利益を維持するには、償却期間内に次々と入居者が入れ替わることが前提です。

実際は、利用料免除の長生き高齢者が増えるのですから、中長期的にみれば、高い税金を払ってリスクを繰り延べしているだけ・・ということになります。

このような短期の償却期間を設定をしている事業者は、長期入居リスクを知らない素人事業者なのです。このような目先の利益を目的とした償却期間が短い有料老人ホームは、入居率が高くても、ある日突然、キャッシュフローが破綻し、倒産することになります。

これが顕著なのが、経営主体が何度も変わっている有料老人ホームです。

有料老人ホームの経営を始めてみると、「高い利益がでるのは償却期間内だけ…」ということがわかってきます。そのため、知恵の回る経営者は、高い利益が出ているうちにM&Aなどで、経営を他の事業者に譲渡します。「入居率40%なのに利益が出ていますよ…更に入居率が上がれば…」と良いことだけを聞かされ、それをさらに素人事業者が買って「こんなはずではなかった…」と、更に売りに出され、経営者が何度もかわるということが続いているのです。

〇 返還金の計算方法は、きちんと書面・一覧表で示されているか。

〇 重度要介護状態になっても、生活しつづけることができるのか

〇 契約する前に、体験入居などの制度があるか

問題はそれだけではありません。

いくつもの有料老人ホームを経営している大手事業者の中にも、短期償却した一時金の利益を海外や違う会社に移すなど、入居一時金制度の曖昧さと、指導監査体制の未整備の中で、計画倒産を視野にいれているのではないかと思われるようなところまででてきています。

実際、「未来倶楽部」のように大手事業者でも、入居一時金経営を舞台として前経営者による詐欺事件が発生し、返還金が戻らないところもでてきています。

【関連】 未来倶楽部に見る入居一時金経営の脆弱性(上) ~事件の背景~

【関連】 未来倶楽部に見る入居一時金経営の脆弱性(中) ~居住権・商品性~

【関連】 未来倶楽部に見る入居一時金経営の脆弱性(下) ~長期入居リスク~

もちろん、「入居一時金の有料老人ホームはダメだ」というものではありません。最近は、入居一時金は一律ではなく、年齢ごとに設定するところが増えています。また、経営状態を丁寧に説明し、「入居期間と返金額の一覧」といったように、計算書を出してくれる事業者や、返還金の全額を大手の親会社が担保しているところもあります。

この入居一時金設定方法や、説明方法からは、その事業者が「安定経営を目指した」プロなのか、「短期利益追求型の」素人なのかも見えてくるのです。

【詳しく知りたい】 入居一時金経営の課題とリスク (全8回) ?

「どっちを選ぶ?」 高齢者住宅選びの基礎知識

⇒ どちらを選ぶ? 老人福祉施設か? 高齢者住宅か? ?

⇒ どちらを選ぶ? 有料老人ホームか? サ高住か? ?

⇒ どちらを選ぶ? 介護付か? 住宅型か? ① ?

⇒ どちらを選ぶ? 介護付か? 住宅型か? ② ?

⇒ どちらを選ぶ? 要介護になってから? 早めの住み替え? ?

⇒ どちらを選ぶ? サービス分離型? サービス一体型? ?

⇒ どちらを選ぶ? 入居一時金方式? 月額払い方式? ① ?

⇒ どちらを選ぶ? 入居一時金方式? 月額払い方式? ② ?

⇒ どちらを選ぶ? 住み慣れた場所? 家族の近く? ?

⇒ どちらを選ぶ? 家族で探す? 紹介業者に頼む? ?

高齢者住宅選びの基本は「素人事業者を選ばない」こと

☞ ポイントとコツを知れば高齢者住宅選びは難しくない (6コラム)

☞ 「どっちを選ぶ?」 高齢者住宅選びの基礎知識 (10コラム)

☞ 「ほんとに安心・快適?」リスク管理に表れる事業者の質 (11コラム)

☞ 「自立対象」と「要介護対象」はまったく違う商品 (6コラム)

☞ 高齢者住宅選びの根幹 重要事項説明書を読み解く (9コラム)

☞ ここがポイント 高齢者住宅素人事業者の特徴 (10コラム)

☞ 「こんなはずでは…」 失敗家族に共通するパターン (更新中)

この記事へのコメントはありません。