入居一時金経営(利用料の前払い方式)を行っている高齢者住宅には、財務諸表には表れない長期入居リスクが存在する。高い収益性、潤沢な余剰金に見えても、想定された償却期間を超えて入居する高齢者が増えると入居率が高くても、負債だけが膨らんでいく

【特 集 高齢者住宅のM&Aの背景と業界再編の未来について(全12回)】

言うまでもなく「M&A」で高齢者住宅事業に新規参入しようとする企業が重視するのは収益性です。

一般的な介護経営、高齢者住宅経営の本には、「損益分岐点は入居率が80%程度」と書いてありますから、入居率とP/L、B/Sを見て過去の収益を確認し、「このままいけば15年程度で初期投資は回収できるな」と算用し、「これから高齢者住宅の需要はますます高くなる」「90%になれば利益率はもっと上がるはずだ」「事業拡大の足掛かりにしよう」と、買収に踏み切ります。

これは、中小だけでなく、大手事業者のM&Aも同じです。「参入するなら高齢者住宅のビジネスモデルをもう少し勉強すれば良いのに」と思うのですが、盲目的に「介護ビジネス、高齢者住宅の未来は明るい、将来性が高い」と信じている人には、そのアドバイスも耳に入らないようです。

そもそも不動産事業の収支というのは、減価償却や大規模修繕など単年度収支だけでは読み切れないため20年~30年単位でその収益性・収益体制を見極める必要があります。特に高齢者住宅の場合、一般の不動産事業と比較しても極めて特殊です。そこには「改竄ではないけれど、適正ではない数字」「過去5年は黒字だけれど、3年後から突然赤字に転落することが確実」「5年後にはサービスが行き詰まる」など、売る人は知っているけれど、買う人は知らないリスクがたくさんあるのです。

まずは、収益上のリスクである、入居一時金経営の長期入居リスクについて解説します。

有料老人ホームの入居一時金制度の特殊性

一般の賃貸マンションの場合、住宅サービスの対価として支払うのは、数か月分の「敷金/保証金」と毎月の「家賃」に分かれます。「敷金/保証金」は、借主の債務を担保するために貸主が預かる金銭であり、賃貸借契約が終了し賃借物件を貸主に明け渡す時に借主に返還されます。

これに対し、有料老人ホーム事業者が設定している入居一時金は、もう少し複雑です。

有料老人ホームの入居一時金の額は、一般的に数百万円~数千万円、時には一億円を超えるところもあります。その中身は「権利金・保証金」だけでなく、「利用料(家賃)の前払い」「終身利用権」が一体となって含まれています。

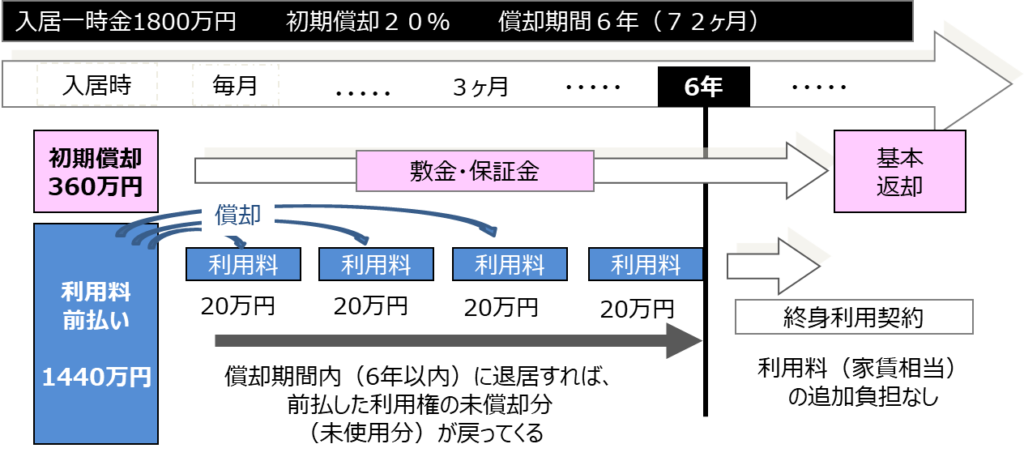

[入居一時金1800万円][初期償却20%][償却期間6年]という有料老人ホームを例に挙げます。

図のように、入居一時金1800万円の内、初期償却の20%分、360万円(1800万円×20%)が敷金・保証金となり、残りの1440万円が、償却期間6年間の家賃(施設利用料含む)の前払いとなります。一年間の家賃が240万円、月に直すと20万円です。前払いですから、2年半(30ヶ月)の入居だと、残りの3年半(42ケ月)の未利用分840万円(1440万円―(20万円×30ヶ月))と初期償却の合わせて1200万円を返却しなければならない計算です。

ここで問題となるのは、6年以上入居した場合はどうなるのかです。

前払いをしたのは6年分だけなので、常識的には7年目以降は毎月20万円の利用料を支払わなければなりません。しかし、「入居一時金を支払えば、償却期間を超えて入居しても、追加の利用料は必要ありませんよ」というのが、終身利用権です。つまり、入居一時金は、敷金・保証金、利用料(家賃)の前払いだけでなく、合わせて終身利用できる権利(終身利用権)を購入するという性格を持っているのです。

終身利用権が付いている分だけ、償却期間内の利用料(前払い分)は高く設定してあります。

つまり、入居者から見ると長生きすればするほど安上がりであり、償却期間内に退居すれば損ということになります。逆に、事業者サイドから見れば、償却期間内を超えて長生きする高齢者が多くなると、実質的に家賃分を免除していることになりますから、損が生じることになります。これを入居一時金の長期入居リスクと言います。

その一例を示してみましょう。

以下の表の通り、60名定員の介護付有料老人ホームで、初年度は30名、2年目から50名(入居率83%)になったと仮定します。入居一時金の1800万円はその性格上、入居時に全額収入計上するのではなく、一旦、預り金として計上し、六年間(72ケ月)、毎月20万円ずつ利用料収入として振り替えて、360万円だけ残ることになります。

償却期間内で退居する人もいるため、毎年、入居者は入れ替わっています。それでも6年目までは、すべての入居者は償却期間内であるため、初年度は7200万円(240万円×30名)が、2年目から6年目までは1億2000万円(240万円×50名)が利用料収入としてふりかえることができます。

しかし、7年目に入ると、初年度から入居している高齢者は、入居一時金の償却期間が終了します。

一年目から入居している高齢者が半数の15名いると仮定すると、入居者が50名いても、その分の利用料収入はなくなるため、35人分の8400万円しか振り替えられません。その他の収支は変わらないため、このマイナス分の3600万円は単なる収入低下でなく、そのまま経常収支が減ります。8年目、9年目のように、償却期間を超えて長生きする人が20人、25人と増えていくと、利用料収入は4800万円、6000万円と半分になっていきます。つまり、入居率が83%であっても、住宅サービスの収入率は42%になるということです。

入居一時金を設定するには、入居者の年齢(余命)と償却期間のバランスがとれていなければなりません。

しかし、このリスクを理解していない事業者は「償却期間を短くした方が、返還金が少なくて済む」と安易に考えがちです。そうすると、確かに償却期間内は莫大な利益がでますが、その半分は税金です。タコが自分の足を食べているようなもので、設定した入居期間を超えて長生きする入居者の割合が増えると、入居率が高くても収支は一気に悪化するのです。

素人事業者は5年目にリスクを高額で買わされる

このケースの場合、6年目までは、高い利益がでますが、7年目以降は右肩下がりで収入が低下し、慢性的に大赤字になります。ただ、この長期入居リスクは、言いかえれば「誰がいつまで長生きするか…」という可能性でしかありませんから、帳簿にも収支にも数字として表れないのです。

ただ、実際に経営していれば、年齢や要介護状態などから、「このままいけば、7年目に大赤字になるな」「償却期間を超えて長生きする人が半分になるな」ということが5年目くらいにはわかってきます。だから「黒字のうちに事業売却をしたい」と慌てて売り出すのです。

一方の、買収側は、「入居率が83%なのに、これほど収益率が高いのか」と驚くことになります。

「入居率が90%を超えれば、もっともっと高い収益がでるだろう」

「キャッシュフローも潤沢だし、やっぱり介護は儲かるんだな」

と、その事業特性やリスクに気が付かないのです。もちろん、それまでの収益の大半は税金と一部の人間への株主配当、経営者報酬に消えてしまっています。結局、高額な値段で、7年後以降にやってくる、残った巨大な負債だけを購入するということになるのです。

詐欺だと思う人がいるかもしれませんが、長期入居リスクを数字で表すことは不可能ですし、「言った言わない」「気が付かなかった」と言われればそれまでですし、直接的にデータや決算書の改竄をしていなければ、刑法上の詐欺に問うことは難しいでしょう。

新しい経営者が、「どうしてこんなに利用料収入(家賃収入)が一気に減ったんだ」と青ざめ、このカラクリに気付くのは7年目です。その時に、「このままいけば、10年目にはもっと大変なことになる…」と、慌てて売り出し、またそれをさらに素人事業者が購入するという、ババ抜きのような「M&A」が続けられることになるのです。

この長期入居リスクが顕在化し、赤字になった高齢者住宅を再生させる方法は倒産以外にありません。

実質的にビジネスモデル、収支モデルが破綻しているため、事業を継続すればするほど赤字幅が広がり、負債ばかりが膨らんでいきます。結果、どこかで資金ショートを起こし、倒産することになります。

入居一時金経営の特殊性、長期入居リスクを理解していれば、その有料老人ホームがどれだけ黒字であっても、それがそのまま経営状態を示すものではないということがわかるはずです。

※ この入居一時金の問題については、TOPIXの中の「入居一時金方式の法的課題と経営上のリスク」で詳しく述べています。

高齢者住宅M&Aの未来と業界再編 (特集)

1 活性化する高齢者住宅のM&Aはバブル崩壊の序章

2 介護ビジネス・高齢者住宅のM&Aが加速する背景

3 高齢者住宅のM&Aの難しさ ~購入後に商品・価格を変えられない~

4 高齢者住宅の「M&A」は、いまの収益ではなくこれからのリスクを把握

5 その収益性は本物なのか Ⅰ ~入居一時金経営のリスク~

6 その収益性は本物なのか Ⅱ ~囲い込み不正による収益~

7 単独で運営できない高齢者住宅 Ⅰ ~低価格の介護付有料老人ホーム~

8 単独で運営できない高齢者住宅 Ⅱ ~単独の住宅型・サ高住~

9 高齢者住宅の「M&A価格」は暴落、投げ売り状態になる

10 検討資料は、財務諸表ではなく、「重要事項説明書」を読み解く

11 成功する「M&A」と業界再編 Ⅰ ~グランドビジョンが描く~

12 成功する「M&A」と業界再編 Ⅱ ~地域包括ケアを意識する~

13 成功する「M&A」と業界再編 Ⅲ ~「今やるべきではない」~

この記事へのコメントはありません。