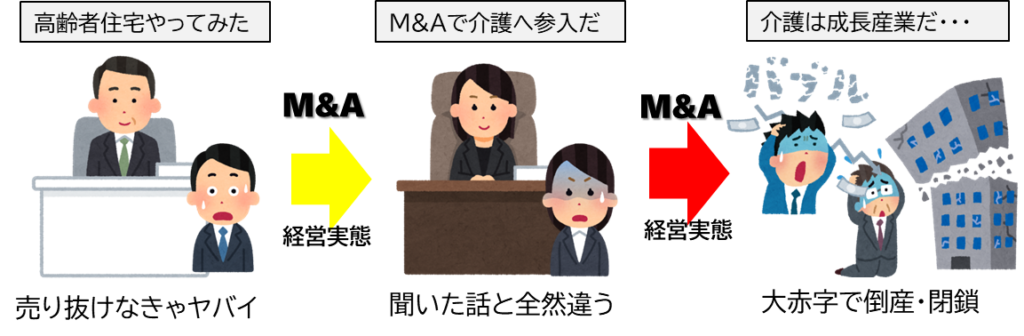

高齢者住宅のM&Aが活性化しているのは「将来性の高い事業だから」ではなく、「熟れきった実がどこまで食えるのか」「それは、いつ落ちるのか」「最後にババを掴まされるのは誰か」というバブル崩壊前の騙し合い。最後はたたき売り状態になりその多くは廃墟になる

【特 集 高齢者住宅のM&Aの背景と業界再編の未来について(全13回)】

ここまで、「M&A」で買ってはいけない高齢者住宅について、収支モデルの課題とサービス上の課題、それぞれに二つ(合計四つ)の事例をあげて述べてきました。高齢者住宅事業は、単純な不動産事業でも、介護サービス事業でもありません。また、有料老人ホームやサ高住、介護付や住宅型など、制度の矛盾、混乱にもさらされています。表面的に利益がでているからといって、それが経営やサービスの安定を示すものではないということがわかるでしょう。

もう一度、簡単に整理をしておきましょう。

一つは、入居一時金経営を行っている有料老人ホームです。

もちろん、「入居一時金経営の高齢者住宅は危ない」「入居一時金経営の有料老人ホームはつぶれる」と言っているのではありません。長期入居リスクをヘッジするために、入居時の年齢によって、入居一時金の金額や償却期間を変えているところもありますし、償却期間が15年超と長く設定しているところもあります。

しかし、目先の利益に走る事業者は、「償却期間を短くした方が、返金しなくていいから儲かる」と安易に考えてしまい、その資金を別の老人ホームの開設資金や運転資金にまわして、すでに自転車操業のようになっているところも少なくありません。

二つ目は、「囲い込み不正」を行っている事業者です。

この囲い込み不正を行っている事業者は低価格で、生活保護受給者を積極的に受け入れているとこもあります。「囲い込みは不正ではない」「本人・家族の自由選択だ」「特養ホームに入れない低所得者のためにやっているんだ」と言い張る事業者、識者もいますが、それは詭弁です。

そもそも、高齢者住宅は、住宅サービスと生活支援サービスの複合サービスです。自立・要支援を対象したサ高住や住宅型でも、居室の他に広い食堂や浴室などの共用部が必要ですし、バリアフリーや廊下の広さ、大きなエレベーターなど、食事、生活相談、安否確認などを含めると、少なくとも家賃はその近隣の賃貸アパートの1.5倍以上になります。それ以外に三食の食事代、生活相談、安否確認など、各種生活支援サービスを含めると毎月20万円は必要です。

それを15万円以下に抑えて、同一法人・関連法人のサービスを利用してもらうことを前提にビジネスモデル・事業計画を立てているということは、言いかえれば、制度矛盾を利用して、本来、個人負担すべきものを介護保険や医療保険に付け替えることを前提にしたビジネスモデルだということです。それに対する締め付けは始まっています。

三つ目、四つ目が、低価格の介護付有料老人ホームと単独型のサ高住・住宅型有料老人ホームです。

これは、上記二つと比較すると、収支モデル上の課題ではありませんから、「絶対につぶれる」というものではありませんが、商品・サービスとして高齢者住宅入居への基本ニーズである「介護の安心」に応えられていません。それは、要介護高齢者の安全な生活環境を整備できていない、というたけでなく、介護看護スタッフが安全に安心して働くことのできる労働環境が整備できていないということです。

また、そもそも訪問介護では、移動・移乗などの短時間の介助、見守り・声掛けなどの間接介助は対象外ですから、重度要介護高齢者や認知症高齢者には対応できません。手厚い介護体制を整えた介護付有料老人ホームやグループホームなどとの連携がなければ、単独で事業を継続することは困難になります。

高齢者住宅の「M&A価格」は暴落、投げ売り状態になる

ここまで買ってはいけない高齢者住宅の4つの商品モデル・事業モデルを述べてきましたが、現在、運営されている有料老人ホーム、サービス付き高齢者向け住宅のうち、7割以上はこの4つのモデルに分類されます。そして、「M&A」市場にでてくる高齢者住宅は、ほぼすべてこの中に入っていると思った方がよいでしょう。

もう一度、最初に述べた、介護ビジネスのM&Aの6つの特徴を整理しておきましょう。

① 「M&A」の対象となるのは高齢者住宅だということ。

② 敵対的買収ではなく、友好的買収がほぼすべてだということ。

(買いたい人だけでなく、早く売りたいと言う人がおおいということ)

③ 資本提携・業務提携・一部譲渡ではなく、完全譲渡が多いこと。

(旧経営陣は、完全に高齢者住宅経営から手を引いてしまいたい)

④ 異業種からの新規参入目的の買収が多いということ

(買っている人は、介護や高齢者住宅の素人事業者だということ)

⑤ 業界内のトップ20以内の大手・大型のM&Aも多いということ

(大手だから、利益がでているから事業が安定しているわけではないこと)

⑥ M&Aには「投資ファンド」が直接的・間接的に多くかかわっているということ

(短期利益の追求、そろそろ潮時だと思ったら、一気に引いていくこと)

これに加えて、特に近年は、もう一つの特徴を上げることができます。

それは、一度買収しても、また数年内に売り出している事業者、何度も経営者が変わっている高齢者住宅が多いということです。この7つの特徴を見ると、スーパーマーケットやコンビニエンスストア、飲食業などの競争力の強化、グランドビジョンに基づく業界再編とは全く違うことがわかるはでず。

この現象は、高齢者住宅バブルの崩壊前夜だということです。

よく似ているのが、ゴルフ場経営などのリゾートバブルです。当時も、ゴルフ会員権が数千万円、数億円にまで高騰しました。ただ、平成初期に発生したバブルとその崩壊は「土地の高騰」が背景にありましたが、この高齢者住宅バブルの崩壊は、「ビジネスモデルの瑕疵」が原因です。また、ゴルフ場は、会員権が紙切れになって閉鎖されるだけでしたが、高齢者住宅は入居者が入っていますから、より悲惨なことになります。

収支モデルが崩壊しているものは、私は「ただで差し上げる」と言われても断りますし、サービス上の課題があるものは、入居者の救済を含めての提携を行うという消極的なものになります。

どちらも、いまのような高値で売れるような商品・事業ではないのです。

大失敗する 高齢者住宅「M&A」の特徴

① 異業種・他業種から、高齢者住宅への「新規参入」を目的に事業買収を行う

② 現在の利益、過去の利益が続くと言うことを前提で事業買収をおこなう

③ 再生ノウハウのない事業者が、スケールメリット・規模の拡大のみを目的に行う

この引き金を引くのは、投資ファンドの撤退です。

投資ファンドは資本家です。経営者と違い経営責任を負いません。だから、三年後に「長期入居リスク」で破綻することが確実でも、グレーゾーンでも違法行為・不正行為であっても、それが見過ごされている間は、高額な利益を出してくれればよいのです。

しかし、囲い込みに対する厳しい目が注がれるようになっていますから、制度変更や指導監査の強化によって「あとどれくらいもつか」というタイミングを計る準備にはいっています。時限爆弾のような「長期入居リスク」も同じです。それが爆発するまでの期間は、推計することは可能ですから、それに合わせて間に手を引きます。

だから出資している投資ファンドもコロコロと変わっているのです。

高齢者住宅のM&Aが活性化しているのは、「将来性の高い事業だから・・」ではなく、「熟れきった実がどこまで食えるのか」「いつ落ちるのか」「最後にババを掴むのが誰か」というバブル崩壊前の騙し合いなのです。売られているもののビジネスモデルを見ると、最後はたたき売り状態なり、廃墟になるという意味がわかるでしょう。

それまで、あと5年、長くても10年はもたないだろうと思います。

高齢者住宅M&Aの未来と業界再編 (特集)

1 活性化する高齢者住宅のM&Aはバブル崩壊の序章

2 介護ビジネス・高齢者住宅のM&Aが加速する背景

3 高齢者住宅のM&Aの難しさ ~購入後に商品・価格を変えられない~

4 高齢者住宅の「M&A」は、いまの収益ではなくこれからのリスクを把握

5 その収益性は本物なのか Ⅰ ~入居一時金経営のリスク~

6 その収益性は本物なのか Ⅱ ~囲い込み不正による収益~

7 単独で運営できない高齢者住宅 Ⅰ ~低価格の介護付有料老人ホーム~

8 単独で運営できない高齢者住宅 Ⅱ ~単独の住宅型・サ高住~

9 高齢者住宅の「M&A価格」は暴落、投げ売り状態になる

10 検討資料は、財務諸表ではなく、「重要事項説明書」を読み解く

11 成功する「M&A」と業界再編 Ⅰ ~グランドビジョンが描く~

12 成功する「M&A」と業界再編 Ⅱ ~地域包括ケアを意識する~

13 成功する「M&A」と業界再編 Ⅲ ~「今やるべきではない」~

この記事へのコメントはありません。