高齢者住宅のM&Aが加速する背景は、買収側・売却側それぞれにある。経営する高齢者住宅を増やし、開設競争を進めたい体力のある大手の事業所と、経営力に限界のある中小事業者との利害は一致しており、今後も高齢者住宅の買収や吸収合併が進む可能性は高い。

【特 集 高齢者住宅のM&Aの背景と業界再編の未来について(全13回)】

投資ファンドの方と、高齢者住宅への資本参加・M&Aについて話をしたことがあります。

投資ファンドが高齢者住宅事業に投資する理由は、大きく分けると5つあります。

① 家族介護機能の低下、独居要介護高齢者の増加、特養ホームなど福祉施設の整備の限界など複合的な理由から、高齢者住宅の需要はこれからも増え続けることが確実なこと。

② その土台は不動産事業であり、資本・資産の価値が一定、安定していること

③ 一般サービス業と比べ、倒産率は低く、景気の変動に左右されるリスクが低いこと。

④ 公的な社会保険(介護保険)を土台とした、収益安定性の高い事業であること。

⑤ 一定以上の高い収益性・利益率を安定して確保しつづけていること。

他のところでも述べていますが、わたしは投資ファンドが介護ビジネス・高齢者住宅に参入してくること、また介護系企業が株式を上場することには否定的です。それは、介護サービス事業は老人福祉や医療と同じように、その収入の原資が公的な社会保険や税金である特殊な事業であり、その収益が利用者のサービス向上や介護看護スタッフの待遇改善に還元されずに、株主やファンドに流れることに、強い違和感を覚えるからです。

もちろん、それは現状、違法でも不正でもありません。現在、コロナ禍による世界的不況によって、金融緩和によって国内だけでなく、世界規模で余剰資金が溢れている中で、介護ビジネス、特に高齢者住宅事業は、短期的に見れば極めて優良な投資先であることは間違いありません。

ただ、投資ファンドは介護事業に理念や思い入れがあって経営しているわけではなく、出資をして経営権を取得しているだけです。彼らは長期・安定的な投資ではなく、短期利益を追い求めるのが仕事です。嫌な言い方をすれば、入居者の生活向上や介護スタッフの労働環境には興味はなく、この事業を育てたい、介護ビジネスの未来を創ろうという意思があるわけでもなく、経営の失敗の責任を問われることもなく、「そろそろ、介護ビジネスも限界だな…」「旗向きが変わってきたな…」と思えば、さっと資金を引き揚げていきます。あとは、行き場を失った入居者と、途方にくれる介護看護スタッフだけが残ります。投資ファンドとはそういうものです。

介護ビジネス・高齢者住宅のM&Aが加速する背景

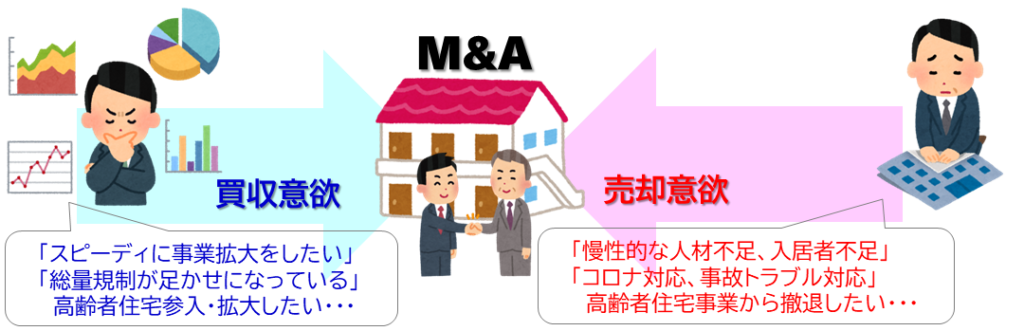

高齢者住宅のM&Aが活性化している理由を、買収側・売却側から見ておきましょぅ。

まず、買収側の購買意欲を上げているのが、新規開設を妨げる特定施設入居者生活介護の総量規制です。

いまも、高齢者住宅事業への参入や事業規模の拡大を図りたい企業は多いのですが、介護保険財政の悪化を懸念し、介護付有料老人ホームの新規開設を規制している都道府県・市町村は多くなっています。「囲い込み」による不適切な運用がクローズアップされているサ高住や住宅型についても、「地域包括ケアシステム」の事業計画の中で、新規登録や届け出が規制されることになるでしょう。

そのため、規模を拡大したい既存の高齢者住宅事業者や、資金力のある新規参入をもくろむ異業種から、事業ノウハウも含め、現在経営中の有料老人ホームを直接買い取るという形が増えているのです。

売却側の理由は経営悪化です。

既存の大手高齢者住宅事業者といっても、そのほとんどは介護保険制度以降に新規参入した事業者です。

介護人材不足による人件費高騰、入居一時金の保全に関する老人福祉法の改正、囲い込みに対する規制強化・報酬削減などなど、高齢者住宅の経営環境は大きく変化しています。コロナ対応や介護事故をめぐる入居者や家族との訴訟やトラブルも増えています。

実際、高齢者住宅の数は増加している反面、入居率は低下しており、最近開設されたサ高住は、入居者募集に苦労しているところも少なくありません。中小の高齢者住宅事業所は、資金力が乏しく、銀行借り入れに依存している場合、当初からある程度高い入居率が確保できないと経営が苦しくなります。

特に、「〇〇ホールディングス」のような、介護事業を中心に行っているのではなく多角経営を行っている経営者は、「介護ビジネスに手をつけてみたけれど、こんなはずではなかった」「高齢者住宅に参入したけれど、トラブル続きで撤退したい」「こんなはずじゃなかった」「黒字のうちに売り抜けたい」と考えている人は多いのです。

このように、経営する高齢者住宅を増やし、開設競争を進めたい体力のある大手の事業所と、経営力に限界のある中小事業者との利害は一致しており、今後も高齢者住宅の買収や吸収合併が進む可能性は高いといえるでしょう。「大手事業者を中心に、業界全体の再編が進む」と考えている識者は多いようです。

ただ、ここには大きな落とし穴があります。

「M&A」によって事業を拡大することはとても簡単ですが、対象となる高齢者住宅が優良事業かポンコツ事業かを見極めること、それを安定的に運営することは、そう容易なことではないからです。

長期安定的に高収益が得られる事業なのであれば、現経営者・事業者は、その高齢者住宅を手放すことはしません。「M&A」といっても「友好的買収」ではなく「敵対的買収」となるはずですし、完全買収ではなく事業提携・資本提携にとどまるはずです。しかし、前回述べたように、高齢者住宅のM&A市場は、ほぼすべて友好的買収、かつ完全売却です。つまり、売りたい人の多くは、その経営の危うさに気付いており、その事業から完全に手放してしまいたいのです。

高齢者住宅の「M&A」の未来は大きく二つに分かれます。

ひとつは、ノウハウの高いプロの高齢者住宅が、経営の悪化した高齢者住宅を適切な価格で購入し、再生させて収益事業に育て発展していくというパターン。そしてもう一つは、素人事業者が作った商品性・サービス力の低い高齢者住宅を高額で購入し、再生できないまま再び転売するか、そのまま潰れていく…というパターンです。

そして、どちらの確率が高いかといえば、間違いなく後者です。

それは、ノウハウのあるプロの事業者は、安易に「M&A」には手を出さない、少なくとも今はその時期ではないと考えているからです。それは資金的な問題ではなく、「売り出されている物件は、質が低い」「そのビジネスモデルは再生できない」ということがわかっているからです。

厳しい言い方をすれば、そのリスクを見極めることのできない素人事業者だけが、「介護・高齢者住宅の需要が高まる」「早期に規模の拡大を図る」「次の5年で100棟増やす(M&Aを含む)」と、事業性やリスクを無視して猪突猛進で買っているのです。

高齢者住宅M&Aの未来と業界再編 (特集)

1 活性化する高齢者住宅のM&Aはバブル崩壊の序章

2 介護ビジネス・高齢者住宅のM&Aが加速する背景

3 高齢者住宅のM&Aの難しさ ~購入後に商品・価格を変えられない~

4 高齢者住宅の「M&A」は、いまの収益ではなくこれからのリスクを把握

5 その収益性は本物なのか Ⅰ ~入居一時金経営のリスク~

6 その収益性は本物なのか Ⅱ ~囲い込み不正による収益~

7 単独で運営できない高齢者住宅 Ⅰ ~低価格の介護付有料老人ホーム~

8 単独で運営できない高齢者住宅 Ⅱ ~単独の住宅型・サ高住~

9 高齢者住宅の「M&A価格」は暴落、投げ売り状態になる

10 検討資料は、財務諸表ではなく、「重要事項説明書」を読み解く

11 成功する「M&A」と業界再編 Ⅰ ~グランドビジョンが描く~

12 成功する「M&A」と業界再編 Ⅱ ~地域包括ケアを意識する~

13 成功する「M&A」と業界再編 Ⅲ ~「今やるべきではない」~

この記事へのコメントはありません。