高齢者住宅の安定経営を阻害するリスクは、「経営上のリスク」と「サービス上のリスク」に大別される。そのリスクのほとんどは「経営ノウハウ」ではなく「商品設計・事業計画」に起因している。「商品性を変えられない=リスクを避けられない」ということ

【特 集 高齢者住宅のM&Aの背景と業界再編の未来について(全13回)】

以前、「高齢者住宅のM&Aは危ない」という話をしたところ、高齢者住宅や介護ビジネスを専門にM&Aを行っている会社の担当者から、『黒字のホームからのオファーも多い』『入居率は80%以上で安定しているホームと交渉している』と反論されたことがあります。実際、買収が進められている有料老人ホームの経営は、過去数年間、利益がでているところが多いようです。

「入居率が70%程度なのに、黒字を確保している」

「事業がスタートしてから、5年間黒字を維持しているから優良事業だ」

「入居率が上がれば、もっと利益率が高くなるだろう・・・」

初めて介護事業、高齢者住宅事業に参入しようとする事業者は、そう安易に考えがちです。

利益目的の事業買収において現在の収入・支出、利益は最重要項目です。損益計算書、貸借対照表などの決算書類を十分に精査する必要があります。ただ、高齢者住宅という事業・収益は非常に特殊であり、「いま収益がでているから、過去5年間は黒字だから」といって、それがこれからも続くとは限らないのです。「成功しているように見える事業所を高値で買い取る」というのは、最悪の場合、「利益はすべて前事業者に吸い取られ残ったリスクだけを高いお金を出して購入する」という、絵に描いたような最悪の「M&A」になる可能性が極めて高いのです。

前回、高齢者住宅事業を購入しようとする場合は、その商品性を理解することが必要だと述べました。それは、その商品性から、「どのような経営上、サービス上のリスクがあるのか」を把握するためです。

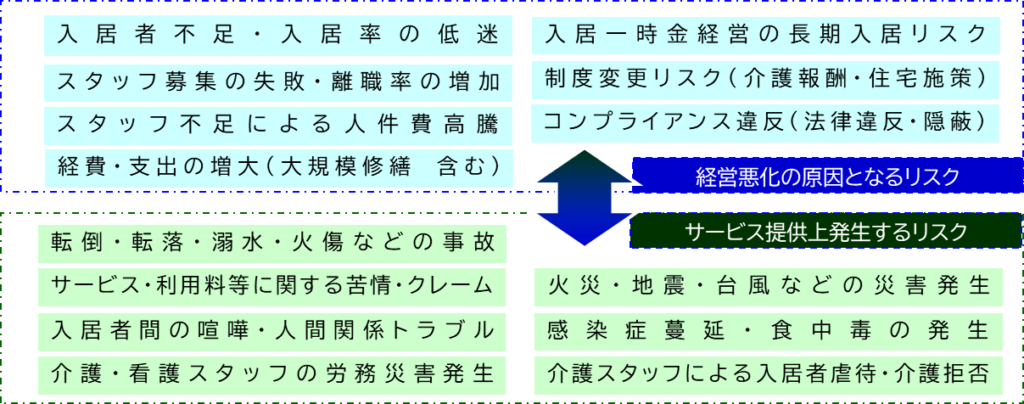

高齢者住宅事業 経営上のリスクとサービス上のリスク

高齢者住宅の安定経営を阻害するリスクは、収支に直接影響する経営上のリスクと、サービス提供上発生するリスクに大別することができます。それを体系的に整理したものが次の図です。

一つは、収支悪化の直接的な要因となる経営上のリスクです。

「高齢者住宅の需要が増加する」と言っても、自立向け住宅と要介護向け住宅は違う商品ですし、その地域の需給バランスやニーズに合致しなければ、入居者は確保できません。介護スタッフの慢性的な不足は、介護業界の共通する悩みですが、実際は働きやすさや待遇によって、離職率は二極化していますし、地域差もあります。

介護サービス事業は、収入の土台が公的な介護保険制度に基づくものであり、取引先の倒産などによって貸し倒れがない安定性の高い事業だという見方もできますが、一方で事業者には手の届かない一方的な「制度変更」というリスクもあります。介護報酬のマイナス改定だけでなく、自己負担が一割から二割になれば、それだけてマーケティング、対象者は大きく変わってきます。

「囲い込み」といったケアマネジメントの不正に対する指導監査や、介護保険制度・介護報酬改定による締め付けも厳しくなっています。「M&A」によって、経営権を取得したあとに指導監査が入り、不正請求が発覚、数千万円・数億円という莫大な金額の返還請求を求められることもあります。

有料老人ホームの入居一時金経営も経営状態の把握を難しくする要因の一つです。その特性については、詳しくは後述しますが、「入居率80%」「開設以来、高い収益がでている」と思っていても、ある日突然、慢性的な赤字に転落することもあります。

修繕・大規模修繕も大きな経営リスクの一つです。

高齢者住宅は、一般不動産とは違い「中古」という概念がありません。入居一時金が1500万円の有料老人ホームは、最初の入居者も二番目の入居者も、初年度に入居する高齢者も、10年後に入居する高齢者も、すべて同じ価格・費用であることが前提で、事業計画が作られています。新しい老人ホーム、高齢者住宅は次々と建設されていきますから、適切な修繕ができなければ競争力を失います。黒字が出ているように見えても、大規模修繕で一気に吐き出して赤字に転落…、というケースも少なくありません。

もう一つは、事故やトラブル、クレームなどのサービス上発生するリスクです。

高齢者住宅事業の対象は、身体機能・認知機能の低下した高齢者・要介護高齢者です。転倒・骨折、誤嚥窒息、入浴中の溺水など事故リスクは高く、特に認知症高齢者の場合、異食など予期せぬ行動を起こすこともあります。「安心・快適」といったイメージとは正反対のリスクの大きい事業です。

一方、老人福祉から介護保険に代わったことで、入居者・利用者、その家族の介護サービスに対する権利意識は大きく変化しています。「部屋が掃除されていない…」「いつも同じ服を着ている…」といった苦情やクレームは増えており、転倒・転落などの骨折事故、窒息などの死亡事故で数千万円という損害賠償を求められたり、裁判にまで発展するケースも増えています。

さらに、コロナ禍では、事業所内でクラスターが発生したり、介護看護スタッフが感染して働けなくなったりしていますし、介護看護スタッフの業務中の腰痛や骨折などの労務災害、スタッフによる暴言、暴行、ネグレクトなどの事業所内虐待も大きな社会問題となっています。スタッフによる虐待や殺人などが報道されると、事業に対する信頼は著しく低下し、新しい入居者やスタッフは入ってこなくなりますから、事業の継続は困難になります。

この二つのリスクは別々のものではなく、それぞれに連関しています。

介護スタッフ離職率の高い事業者は、おのずとサービス管理・サービスの質は低下し、事故やトラブルの発生率が高くなりますし、また、事故・トラブル、クレームが発生した時に管理者、経営者が適切に対応できなければ、優秀な介護スタッフは次々と離れていきます。

これら入居者不足、スタッフ不足や事故なトラブルの増加は「運営上のノウハウ不足」だと思われがちですが、「商品設計・事業計画」の失敗が原因となっているものがほとんどです。「給与が安いからスタッフが集まらない」「介護スタッフが絶対的に不足している」など、事業計画・商品設計とこれらのリスクは一体的なものであり、高齢者住宅のM&Aの難しさ ~購入後に商品・価格を変えられない~ ? で述べたように、サービス内容・価格設定を代えられないということは、そのリスクを避けられないということなのです。

高齢者住宅事業は、独居・高齢夫婦世帯の増加、要介護高齢者の増加、家族介護機能の低下、老人福祉施設の整備の限界など、複合的な理由によって需要が高まることは間違いありません。しかし、一方で介護保険財政の悪化、介護人材の慢性的な不足、入居者・家族の権利意識の向上など、経営の足を引っ張るマイナス要素も小さくありません。

また、高齢者住宅は、初期投資の大きい不動産事業ですから、20年、30年という長期安定経営が必要ですし、要介護高齢者の住まいという社会的責任の重い事業です。「とりあえずやってみよう」「ダメだったら損切して撤退しよう・・」というほど簡単なものではありません。

高齢者住宅を売却したい前経営者も、M&Aの仲介業者も「開設以来、黒字です」「これからも介護需要・高齢者住宅需要が高まります」「介護施設、高齢者住宅はまだまだ不足しています…」と良いことしか言いません。

しかし、高齢者住宅を長期安定的に経営するには、「需要が増加する」というプラス面ではなく、「事業の安定を阻害するリスクがどこにあるのか」「そのリスクをどのようにヘッジするのか」というリスクマネジメントのノウハウが不可欠なのです。

次回から、収支モデルのリスクとサービス上のリスクを抱える、それぞれ2つのケースを上げて、「買ってはいけない高齢者住宅」の事例を紹介します。

高齢者住宅M&Aの未来と業界再編 (特集)

1 活性化する高齢者住宅のM&Aはバブル崩壊の序章

2 介護ビジネス・高齢者住宅のM&Aが加速する背景

3 高齢者住宅のM&Aの難しさ ~購入後に商品・価格を変えられない~

4 高齢者住宅の「M&A」は、いまの収益ではなくこれからのリスクを把握

5 その収益性は本物なのか Ⅰ ~入居一時金経営のリスク~

6 その収益性は本物なのか Ⅱ ~囲い込み不正による収益~

7 単独で運営できない高齢者住宅 Ⅰ ~低価格の介護付有料老人ホーム~

8 単独で運営できない高齢者住宅 Ⅱ ~単独の住宅型・サ高住~

9 高齢者住宅の「M&A価格」は暴落、投げ売り状態になる

10 検討資料は、財務諸表ではなく、「重要事項説明書」を読み解く

11 成功する「M&A」と業界再編 Ⅰ ~グランドビジョンが描く~

12 成功する「M&A」と業界再編 Ⅱ ~地域包括ケアを意識する~

13 成功する「M&A」と業界再編 Ⅲ ~「今やるべきではない」~

この記事へのコメントはありません。