介護サービス事業・高齢者住宅事業は、社会保障政策・介護保険制度を基礎とする他に類例のないビジネスモデル。高齢者に対する社会保障費の抑制は不可避であり、制度の矛盾を突いたような「囲い込み」などの不適切・不正なビジネスモデルは制度改正によって崩壊する

高齢者・家族向け 連載 『高齢者住宅選びは、素人事業者を選ばないこと』 027

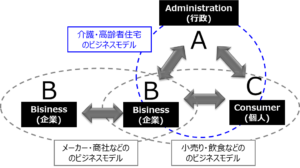

高齢者住宅や介護サービス事業は、一般のサービス業とは根本的に違う特性をもっています。

その特殊性、ビジネスモデルを図に示すと次のようになります。

例えば、コンビニやファミレスなどの一般の商品・サービスは、B(事業者)とC(消費者)との取引によって成立するビジネスです。携帯電話や一般の賃貸住宅を含め、私たちが利用するサービスのほとんどは、この「B to C」と呼ばれるビジネスモデルです。また、商社やメーカーは、事業者間取引の「B to B」モデルです。世の中にある事業・取引のほぼすべては、どちらかのタイプです。

介護ビジネス、高齢者住宅ビジネスというのも、一見すると「B to C」のモデルに見えます。

しかし、「要介護2の高齢者が一ヶ月に利用できるサービスは〇〇単位まで」「要介護3が〇時間のデイサービスを受ければ〇〇単位」と、その収入やサービスの基礎を介護保険制度によって細かく定められています。つまり、営利目的の民間事業でありながら、そのサービス・収入の基礎は、国が定めるという「A to B to C」のビジネスモデルなのです。株式会社が行う営利目的の事業でありなから、その収入の基礎を社会保険制度に依存している事業は、介護サービス事業、高齢者住宅事業以外にはありません。

これは、事業者にとって大きなメリットでもあります。

例えば、通常の事業者間取引の場合、商品を納入しても、取引先の経営が悪化し倒産すれば、その商品代金は支払われずに貸し倒れとなり、連鎖倒産というケースも少なくありません。大手取引先から一方的、理不尽な価格改定を押し付けられるというリスクもあります。

これに対して、高齢者住宅や介護サービス事業の介護報酬の支払を担保しているのは、公的な社会保険制度ですから、適正なサービスを提供すれば、定められた期日に、確実に報酬の支払いは行われます。

しかし、「制度への依存が高い」ということは、事業の基礎を制度に左右されるということです。

それが、「制度変更リスク」です。これは事業者のリスクだけでなく、入居者・利用者にとっても大きなリスクなのです。

低価格の高齢者住宅経営を直撃する制度変更リスク

制度変更リスクが高くなっている最大の理由は、社会保障財政・行財政の悪化です。

厚労省は、5月21日、高齢化の伸展によって2040年には、社会保障費は190兆円にのぼるとの推計を公表しました。特に、介護費用は2.4倍の26兆円にのぼるとしています。

この社会保障費増大のリスクは、超ハイパー高齢社会の衝撃?で述べたように、外交や防衛などの相手方のあるリスクではなく、経済のような波のあるリスクでもありません。

近い将来、直線的にやってくるリスクです。社会保障費の支出増加だけでなく、働く世代の減少によって、税収入や社会保険料収入は低下することが見込まれますから、支出面だけでなく、収入面を見ても、相当厳しいことになることは確実です。

また、現在でも日本政府の借入残高は1000兆円をこえ、自治体をふくめると1200兆になります。

マスコミはあまり報道しませんが「社会保障費が190兆円になったら大変だ・・」という話ではなく、そもそも荒唐無稽な数字であり、誰がどう考えても、大幅な社会保障費の削減は不可避なのです。

言いかえれば、それは制度変更リスクは避けられないということです。

現在、介護保険の自己負担は、原則1割負担(一部、2割負担)ですが、将来的には、原則2割負担、一部収入のある人は3割負担になると言われています。また、現在、2割負担となるのは、前年度の年金収入が280万円以上(単身の場合)と、前年度収入の高い高齢者に負担割合増を定めていますが、今後は、金融資産もその負担割合増の算定に含まれることになるでしょう。

そうなると、介護費用は毎月2万円、3万円増えることになります。

制度変更リスクは、年金、医療、介護などあらゆる分野に及びますが、特に、この制度変更リスクが、最も高いのが高齢者住宅なのです。中でも、最も厳しい状況に置かれるのが、「囲い込みビジネス」を行っている低価格のサ高住や住宅型有料老人ホームだと言われています。

本来、高齢者住宅は、住宅サービス、食事サービス、介護看護サービス、生活相談サービスなどの複合サービスです。住宅サービスの対価は家賃(利用料)として、食事サービスは食費として、それぞれサービスを分離してビジネスモデルを組み立てるのが基本です。しかし、どちらを選ぶ ・・ 介護付か? 住宅型か? ②?で述べたように、低価格のサ高住や住宅型有料老人ホームなど、区分支給限度額方式を算定する高齢者住宅の一部では、同一法人で訪問介護、診療所などを併設し、集合的、集中的に同一法人・関連法人の介護サービスや医療を利用させることを前提に、食費や家賃を低く抑えている「囲い込み」と呼ばれる行為を行っている事業者は少なくありません。

「区分支給限度額を全額使ってはいけない」「併設サービスを使ってはいけない」というものではありませんが、その陰には、不要なサービスを押し売りするケアマネジメントの不正や、実際に行っていないサービスに対して介護報酬を算定する不正請求などが横行しています。

そもそも、現行法で不正か否かという以上に、「自己負担すべきものを、社会保険に付け替えることが月額費用を安くする」というビジネスモデルが、社会保障財政、行財政がひっ迫する中で続けられるはずがないということは、誰が考えてもわかるでしょう。

介護保険や医療保険の財政悪化に伴って、不適切な利用に対する規制、グレーゾーンへの締め付けはどんどん厳しくなっていきます。このような介護保険、医療保険頼みの高齢者住宅は、今後、制度改正によってこの数年の内に、確実に経営できなくなるのです。

今後、制度変更によって、半分以上のサ高住は倒産すると言われています。

そのリスクは事業者だけでなく、入居者にも大きく関わってくるのです。

「ほんとに安心・快適?」 リスク管理に表れる事業者の質

⇒ プロと素人事業者の違いは「リスクマネジメント」に表れる ?

⇒ 「こんなはずでは…」 入居後のリスク、トラブルを理解する ?

⇒ 「転倒・骨折…」 多発する介護事故の原因とその責任 ?

⇒ 介護事故の対策と、その説明から見える事業者の質・ノウハウ ?

⇒ 「いじめ、認知症…」 トラブルの対応から見える事業者の質 ?

⇒ 「火災・地震・自然災害」 防災対策に表れる事業者の質 ?

⇒ 「インフルエンザ・O157」 感染症・食中毒対策に表れる事業者の質 ?

⇒ 「100%満足はない」苦情・クレーム対応に表れる事業者の質 ?

⇒ 「聞いた費用と違う」 金銭トラブルを起こすのは悪徳事業者 ?

⇒ 「突然の倒産・値上げ」 最大のリスクは事業者の経営悪化 ?

⇒ 入居者・家族にとっても無関係でない「報酬・制度改定リスク」 ?

高齢者住宅選びの基本は「素人事業者を選ばない」こと

☞ ポイントとコツを知れば高齢者住宅選びは難しくない (6コラム)

☞ 「どっちを選ぶ?」 高齢者住宅選びの基礎知識 (10コラム)

☞ 「ほんとに安心・快適?」リスク管理に表れる事業者の質 (11コラム)

☞ 「自立対象」と「要介護対象」はまったく違う商品 (6コラム)

☞ 高齢者住宅選びの根幹 重要事項説明書を読み解く (9コラム)

☞ ここがポイント 高齢者住宅素人事業者の特徴 (10コラム)

☞ 「こんなはずでは…」 失敗家族に共通するパターン (更新中)

この記事へのコメントはありません。