脆弱な利用権契約に基づく一定期間の利用料を、入居時に一括して前払いさせるという「入居一時金方式」。入居者にも一定のメリットはあるが、一旦入居するとサービス削減や一方的な値上げなどを実質的に拒否することが難しい、入居者にとって非常に不利で社会的にも問題のある契約。

【特 集】 有料老人ホーム「入居一時金経営」の課題とリスク 02 (全8回)

有料老人ホームの「利用権方式」の法的な特殊性 ? において、一般の住宅にはない有料老人ホームに適用されている「利用権」の脆弱性と、高齢者住宅の居住権の課題について整理した。有料老人ホームやサ高住で生活する高齢者が増える一方で、入居者保護を起点とした「居住の安定」「居住者の権利確保」への取り組みは大きく遅れているということがわかるだろう。

入居一時金方式のもう一つの課題は、この脆弱な利用権に基づく利用料を、高額な一時金で入居時に前払いさせるという特殊な価格システムだ。その特徴については他のコラムでも述べているが、ここでは「入居者のリスク」の視点から、その価格システムの課題について整理する。

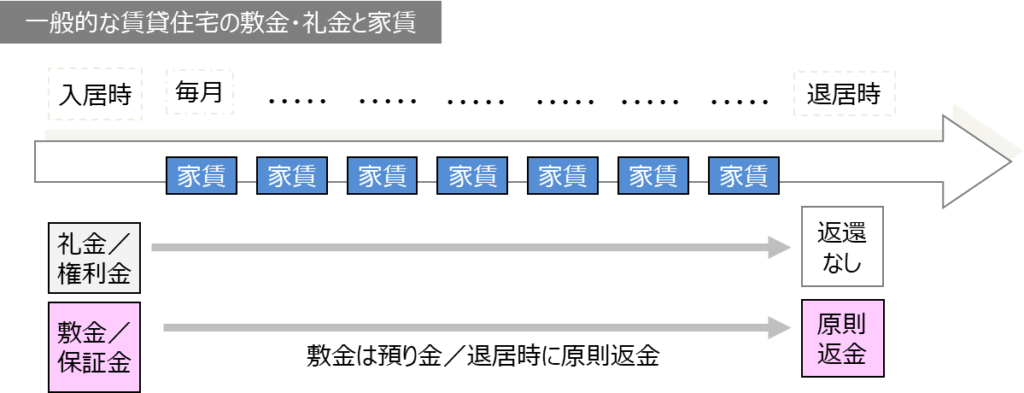

一般の賃貸マンションの場合、住宅サービスの対価として支払うのは「敷金/保証金」「礼金/権利金」などの一時金と、毎月の「家賃」に分かれる。

「敷金/保証金」は、借主の債務を担保するために貸主が預かる金銭であり、賃貸借契約が終了し賃借物件を貸主に明け渡す時に借主に返還されなければならない。家賃を支払わなかったり、無断で壁に穴をあけたりしている場合、その修繕にかかる費用などが、敷金や保証金から差し引かれ、残額が返金される。一方の「礼金/権利金」は、「店子で入りますのでお願いします」といった儀礼的な意味合いを持つ慣例的なものであり、契約が終了しても返金されない。

地域にもよるが、平均値でみるとそれぞれ家賃の1ケ月分~3ケ月分程度だろうか。

サービス付き高齢者向け住宅でも、基本的には同じ価格体系をとっている。ただし、【礼金・権利金】【更新料】については、一般の賃貸マンションでも「役割が不明確」とトラブルが増えているため、サ高住事業者が入居時に必要な費用として設定する一時金は、「敷金・保証金」に限定されている。

これに対して、有料老人ホーム事業者が設定している入居一時金は、もう少し複雑だ。

一時金の中身は「敷金・保証金」だけでなく、「一定期間の利用料の前払い」「終身利用権」が含まれているからだ。それが有料老人ホームの入居一時金が数百万円~数千万円と高額なものになっている理由だ。

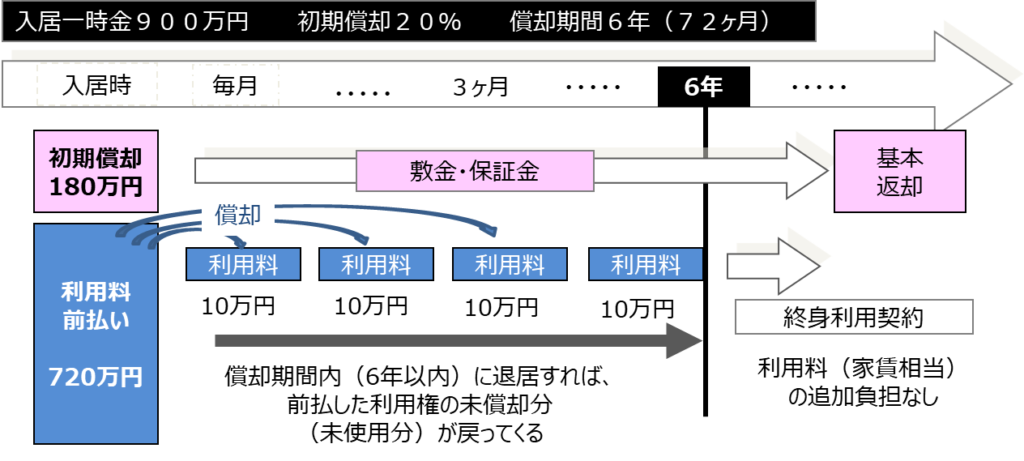

有料老人ホームの入居一時金には、【金額】【初期償却割合】【償却期間】が設定されている。

下図のように[入居一時金900万円][初期償却20%][償却期間6年]という場合、入居一時金900万円の内、初期償却である20%の180万円(900万円×20%)が敷金・保証金として充当される。サ高住と同様に権利金・礼金見合いの初期償却は禁止されており、退居時には全額返還されなければならない。残りの720万円が、償却期間6年間の家賃(利用料)の前払いとなる。

利用料は6年間で720万円なので、一年間の利用料が120万円、月に直すと10万円。6年間の家賃を前払いしているので、6年以内に退居する場合は、前払いした分の残金が返還される。2年半(30ヶ月)の入居だと、残りの3年半(42ケ月)の未利用分420万円(720万円―(10万円×30ヶ月))と初期償却の180万円、合わせて500万円が戻ってくるという計算になる。

(償却期間や計算方法は事業者によって違うため注意が必要)

ここで問題となるのは、6年以上入居した場合はどうなるのかだ。

前払をしたのは6年分だけなので、常識的に考えると7年目以降は毎月10万円の利用料を支払わなければならない。しかし「入居一時金を支払えば、償却期間を超えて入居しても、追加の利用料は必要ありませんよ」というのが、この入居一時金という価格システムの特徴である。 つまり、入居一時金は利用料(家賃)の前払いだけでなく、終身利用できる権利(終身利用権)を合わせて購入するという二つの性格を持っているのだ。

「終身利用権」という言葉は誤解を招くとして公式には使われなくなったが、その説明、性質は全く変わっていない。「有料老人ホームの入居一時金は、一般の賃貸マンションと比較してなぜ高額なのか…」という質問は多いが、それは一般のアパートの「敷金・保証金」だけでなく、「家賃(利用料)の前払い」と「終身利用権」が一体となっているからだ。

入居一時金方式(前払い方式)は入居者のリスクが高い

この入居一時金制度は、有料老人ホームへの入居を考える高齢者・家族にとっては魅力的に映る。

一つは、一時金を支払えば、毎月の支払を抑えられるということだ。

有料老人ホームに入りたいと考える高齢者の資産状況は、一言で言えば「資産大・収入少」である。退職金などで預貯金はある程度持っていても、月々の収入は老齢年金に限られる。

① 1000万円の入居一時金を支払えば、月額費用は20万円

② 入居一時金はゼロだが、月額費用は35万円

という二つの選択肢があれば、心理的に前者の方が支払いやすいと考える人は多いだろう。

もう一つの理由は、「長生きリスク」への保険だ。

入居一時金は、償却期間を超えても追加費用が発生しないという終身利用契約となっている。上記の例で見れば、1000万円を先に支払えば、毎月の支払額は、ずっと20万円。 毎月の年金額が18万円の場合、 その他生活費を含めても5~6万円程度の持ち出しで済む。

対して、毎月35万円を支払うと月に17万円のマイナスになり、他の生活費を含めると20万円以上のマイナスとなる。それがいつまでつづくかわからないため、長生きが不安要因となってしまう。

ただし、「長生きリスクへの保険」である以上、一時金の中には、長生きリスクへの保険料が入っている。毎月支払う利用料(家賃相当)と比較すると入居一時金は高額に設定してあるため、償却期間内で退居すれば損ということになる。どちらを選択するのかは入居時の年齢にもよるが、それでも終の棲家としては、前者の価格設定の方が安心だ‥と言う人は多いだろう。

この価格システムは事業者にとってもメリットは大きい。

有料老人ホームは、特養ホームと違い開設したからといって、すぐに入居者が一杯になるわけではない。そのため安定期に入るまでの開設後の運転資金の確保が課題になるが、入居率が2割、3割であっても、入居一時金によって一時的にキャッシュフローが潤沢になるため、これを活用することができる。

そう考えると、「終身利用権付き入居一時金」という他に類例のない価格システムは、事業者にとっても有料老人ホームの経営を安定させることができ、かつ「高資産・低収入」という高齢者のニーズにも沿った、上手く考えられた価格設定だと言えるだろう。

もちろん、契約通りに終の棲家として、最期までが入居者や家族が希望する質の高いサービスが継続的に提供されるのであれば問題ない。しかし、問題は 有料老人ホームの「利用権方式」の法的な特殊性 ? で述べたように、その基礎となる入居者の居住権は、非常に脆弱だということだ。

上記の例でみれば、7年目に認知症によるトラブルが発生して「通常の介助方法では対応することが困難」と事業者が判断した場合、「終身利用契約」を結んでいても、入居者は退居を求められることになる。その場合、償却期間は終わっているため、返金されるのは初期償却の180万円だけだ。

有料老人ホームの経営が悪化した場合は、更に悲惨なことになる。

入居一時金を支払っていても、その事業者が倒産すれば、介護や食事などの生活支援サービスだけでなく、水道や電気、ガスなどのインフラも止まるため、その老人ホームで生活はできなくなる。倒産時に上記の計算通り、お金が返ってくれば良い方で、運転資金などで流用され、まったく返金されないケースもある。

新しい事業者に事業譲渡され、老人ホーム事業が継続されても、従前の契約が引き継がれるわけではなく、新事業者との新しい契約となる。追加の一時金や、大幅な値上げ、サービスカットに合意できなければ、返還金もなく、無一文で放りだされることになる。

これは、事業閉鎖や事業譲渡がなくても同じだ。

収支の悪化によって、事業計画や価格改定を検討する有料老人ホームは増えている。厚労省は、サービス費用の値上げや追加費用の徴収にあたっては、家族懇談会などに諮り、入居者・家族との合意の上で改定しなければしなければならないとしている。

人件費や食材費などの高騰で、月額数千円程度の値上げであれば、納得できるだろう。しかし、経営失敗による一方的なサービスカットや追加一時金、月額数万円という高額な値上げの場合、そう簡単に納得できるものではなく、支払えない人もでてくるだろう。しかし「合意できなければ倒産・事業閉鎖」と言われれば、すでに支払っている入居一時金を捨てなければならず、無理難題であっても行くところがなければ、弱い立場の入居者、家族としては受け入れざるを得ない。中には何度も値上げをされた挙句、他の事業者に譲渡され、更に値上げというところもでてきている。

述べたように、有料老人ホームの利用権契約は借家権と比較すると、非常に脆弱な権利である。

それでも毎月家賃のように利用料を支払っているのであれば、それ以上の金銭的負担は発生しない。急激な値上げや限度を超えたサービスカットがあれば、他の老人ホームに転居することも可能である。

しかし、入居一時金方式は、終身利用できる高額な利用料を前払いしているため、実質的に不利益な契約変更や価格変更を拒否することができない。老人ホーム経営の失敗までも入居者が押し付けられるという、社会的にも問題のある契約なのだ。

【特集 1】 「知っておきたい」 高齢者住宅の「囲い込み」の現状とリスク

⇒ 高齢者住宅・老人ホームの「囲い込み」とは何か ?

⇒ なぜ、低価格のサ高住は「囲い込み」を行うのか ?

⇒ 不正な「囲い込み高齢者住宅」を激増させた3つの原因 ?

⇒ 「囲い込み」は介護保険法の根幹に関わる重大な不正 ?

⇒ 要介護高齢者の命を奪った「囲い込み介護」の死亡事故 ?

⇒ 拡大する囲い込み不正 ~介護医療の貧困ビジネス詐欺~ ?

⇒ 加害者・犯罪者になるケアマネジャー、介護スタッフ ?

⇒ 超高齢社会の不良債権となる「囲い込み高齢者住宅」 ?

⇒ 囲い込みを排除できなければ地域包括ケアは崩壊 ?

【特 集 2】 老人ホーム崩壊の引き金 入居一時金経営の課題とリスク

⇒ 有料老人ホーム「利用権方式」の法的な特殊性 ?

⇒ 脆弱な利用権を前払いさせる入居一時金方式 ?

⇒ 「終身利用は本当に可能なのか」 ~脆弱な要介護対応~ ?

⇒ 前払い入居一時金を運転資金に流用する有料老人ホーム ?

⇒ 入居一時金経営 長期入居リスクが拡大している3つの理由 ?

⇒ 有料老人ホームは「リゾートバブル型」の崩壊を起こす ?

⇒ 「短期利益ありき」素人事業者の台頭と後手に回る法整備 ?

⇒ 有料老人ホーム 入居一時金方式の課題とその未来 ?

この記事へのコメントはありません。