自立高齢者を対象とした有料老人ホームと、要介護高齢者を対象とした有料老人ホームは、ビジネスモデルや収支モデルが全く違う。入居一時金方式のメリットは、表面的・短期的なものにとどまり、「どんぶり勘定の自転車操業」によって経営が不安定になる有料老人ホームが増えている

【特 集】 有料老人ホーム「入居一時金経営」の課題とリスク 04 (全8回)

入居一時金方式(利用料の前払い方式)は、介護保険制度の発足前から取り入れられていた方式で、それなりに有料老人ホーム事業の経営の安定に寄与してきた。

事業者にとっては、資金が乏しい開設時にキャッシュフローが潤沢になることで有料老人ホームの経営を安定させることができ、また入居者にとっても「高資産・低収入」という財政状況にも合致し、長生きリスクにも備えられる。高齢者の資産・収入、老人ホーム経営の特性に沿った上手く考えられた価格システムだと言えるだろう。

それが何故いま、経営悪化のリスクとして問題になっているかと言えば、介護保険制度を転機に、対象がこれまでの自立高齢者から要介護高齢者へと変わり、それが入居一時金の金額、償却期間、更には事業モデルや経営体質にも大きな影響を及ぼしているからだ。

有料老人ホームは、介護保険制度が始まるまで、自立した生活をおくる富裕層を対象としていた。

居室は1LDK~2LDKといった分譲マンションタイプでキッチンや浴室も各部屋に置かれ、共用部も豪華なエントランス、茶室やカラオケルームなどの趣味、娯楽室が完備されていた。悠々自適な老後生活を望む70歳台での入居が多く、償却期間も15年程度と長いため、入居一時金も3千万円以上と高額なものとなっていた。

これに対して、介護保険制度以降の有料老人ホームは、要介護高齢者、中間層を対象としたものが増えている。居室は20㎡程度のワンルームタイプが中心で、浴室は共用となり、趣味・娯楽室などの豪華な共用スペースは姿を消している。一人当たりの占有面積、建築コストは下がることや、償却期間も5年~8年程度と短くなると想定し、一時金も300万円~500万円程度のところがふえている。

最近では、前払い利用料の一時金を徴収せずに家賃のように毎月支払うという月払い方式のホームも増加している。それでも、月払いとの併用方式、入居者の選択方式も含めれば、介護付有料老人ホーム、住宅型有料老人ホームを含め、全体の半分以上は一時金方式(前払い方式)を採用している。

入居一時金を負債だと理解しない経営は危険

入居一時金方式がなくならないのは、経営上のメリットが大きいからだ。

これまでの自立高齢者を対象とした有料老人ホームでは、入居によって高額の一時金がはいってくることから、その潤沢な資金を建設費用の返済に回し、借入利息を軽減するという手法が採られていた。

現在の介護付有料老人ホームでも、開設当初から必要な介護看護スタッフを一定確保しておかなければならない。特養ホームと違い、最初から入居者が門前列をなしているわけではなく、また介護報酬の支払いは2ケ月遅れとなるため、当初の半年~1年程度は、運営のキャッシュフローはマイナスとなる。入居一時金が入れば、運営開始時のキャッシュフローが安定し、その一部を運営費に回すことができる。

しかし、この経営手法は、企業会計の基本原則からすれば健全なものだとは言えない。

入居者からみれば、一時金は利用権料(家賃相当)の前払いであり、老人ホームの収支上はまだ提供していない住宅サービスの前受金である。入居者が住居サービスの利用権を行使する(つまり老人ホーム内で生活する)ことで、初めてホームの収入として振り替えられる。バランスシート上は借入金と同じ負債に属する性格のもので、サービス利用前に返還請求(償却期間前の途中退居)があれば、契約に基づいて返還しなければならない。

この入居一時金の未償却部分の資金を銀行返済に廻したり、通常の運転資金不足の穴埋めとして利用すると、退居者が増えたり、何かの理由で事業継続が困難となった場合、契約通りに返還できないという事態になる。この前受金(入居者からみれば前払金)は、銀行貸し付けと違い「経営者が勝手に運転資金や他の用途に流用しても良い…」と入居者が承諾しているものではなく、法的にも問題は大きい。

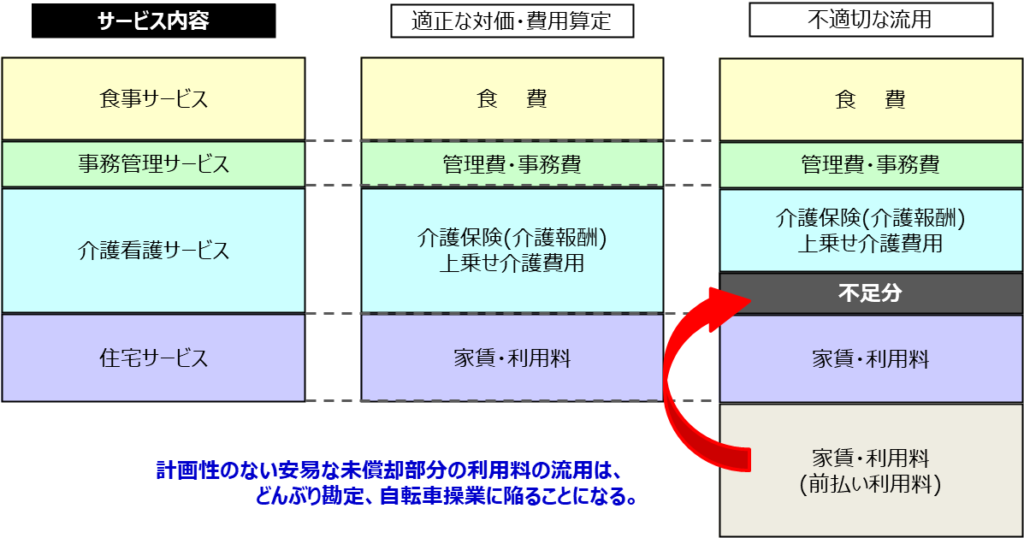

最大の問題は、会計がいわゆる「どんぶり勘定」になってしまうということだ。

有料老人ホームは、一般の賃貸アパートのような住宅サービス単独ではなく、食事サービスや介護看護サービスなどの生活支援サービスとの複合サービスである。すべてのサービスを一体的に提供する介護付有料老人ホームであっても、住宅サービスに対しては利用料(家賃)で、食事サービスに対しては食費で、また介護看護サービス費については介護保険や上乗せ介護費用で、それぞれのコストを分離して価格を算定しなければならない。入居一時金は住宅サービスの対価として徴収しているもので、これを日常的に介護看護サービス費に充当しなければならないということは、価格設定そのものに問題があるということになる。

各収入のタイムラグを埋めるための、年度内の一時的な流用であれば許容範囲かもしれない。

しかし、このサービス種別毎の対価という概念が理解できずに「キャッシュに余裕があるから…」「これを頭金に別のホーム立ち上げよう…」となると、事業が安定しているのか、利益がでているのかさえもわからなくなる。次第に新規入居者の入居一時金を資金繰りに流用するのが当然となり、マルチ商法の末期のような、どんぶり勘定の自転車操業に陥るのだ。

ビジネスモデル・収支モデルの変化で拡大するリスク

この安易な前受金流用のリスクは、商品性・収支モデルの変化で拡大している。

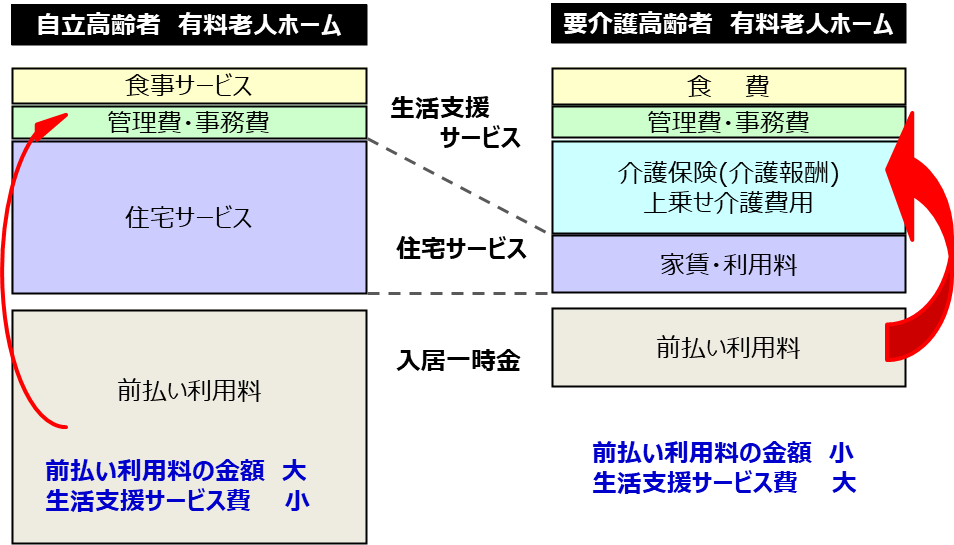

従来の、悠々自適な生活を楽しむ自立高齢者を対象とした有料老人ホームの場合、事業全体の収支に占める割合は、高額な入居一時金を中心とした住宅サービスが主であり、毎年の運営費にかかるフロント業務や生活相談などの生活支援サービスの割合は小さい。入居一時金によるキャッシュフローが大きいため、通常の運営に赤字がでても、事業資金は簡単にはなくならない。また、元気な高齢者が多いため、長期入居となる可能性が高く、償却期間も長く設定しているため、ある程度、途中返却に必要な資金を想定することが可能だった。

入居一時金方式のメリットである潤沢なキャッシュフローを最大限に活かすことができるビジネスモデルだと言えるだろう。

しかし、要介護高齢者を対象とした有料老人ホームの場合は、このバランスは逆になる。

事業収支に占める住宅サービスの割合は小さく、逆に介護看護サービスの割合が大きくなるため、生活支援サービス部門で赤字が続けばキャッシュフローは短期間で食いつぶされることになる。また、要介護高齢者は体調が急変し、退居率も高くなることから、返還率を事前に予測することは容易ではない。

もちろん、この流用は違法ではない。厚労省も認めているため、大半の有料老人ホームで行われている。

ただ、このように介護保険制度前からある自立・富裕層高齢者を対象とした有料老人ホームと、介護保険制度以降に増加した要介護高齢者を対象とした有料老人ホームは、商品モデルも収支モデルも全く違う。

その結果、入居一時金経営のメリットは、表面的・短期的なものにとどまり、安易な流用によって経営が不安定になるリスクは、極めて高くなっているのだ。

【特集 1】 「知っておきたい」 高齢者住宅の「囲い込み」の現状とリスク

⇒ 高齢者住宅・老人ホームの「囲い込み」とは何か ?

⇒ なぜ、低価格のサ高住は「囲い込み」を行うのか ?

⇒ 不正な「囲い込み高齢者住宅」を激増させた3つの原因 ?

⇒ 「囲い込み」は介護保険法の根幹に関わる重大な不正 ?

⇒ 要介護高齢者の命を奪った「囲い込み介護」の死亡事故 ?

⇒ 拡大する囲い込み不正 ~介護医療の貧困ビジネス詐欺~ ?

⇒ 加害者・犯罪者になるケアマネジャー、介護スタッフ ?

⇒ 超高齢社会の不良債権となる「囲い込み高齢者住宅」 ?

⇒ 囲い込みを排除できなければ地域包括ケアは崩壊 ?

【特集 2】 老人ホーム崩壊の引き金 入居一時金経営の課題とリスク

⇒ 有料老人ホーム「利用権方式」の法的な特殊性 ?

⇒ 脆弱な利用権を前払いさせる入居一時金方式 ?

⇒ 「終身利用は本当に可能なのか」 ~脆弱な要介護対応~ ?

⇒ 前払い入居一時金を運転資金として流用する有料老人ホーム ?

⇒ 入居一時金経営 長期入居リスクが拡大している3つの理由 ?

⇒ 有料老人ホームは「リゾートバブル型」の崩壊を起こす ?

⇒ 「短期利益ありき」素人事業者の台頭と後手に回る法整備 ?

⇒ 有料老人ホーム 入居一時金方式の課題とその未来 ?

この記事へのコメントはありません。