無理な低価格化、重度化対応の不備など脆弱なビジネスモデルの影響で、拡大する「長期入居リスク」の顕在化。実質的に収支モデルが破綻しているため、事業を継続すればするほど負債ばかりが膨らんでいく。結果、どこかで必ず資金ショートを起こし、倒産することになる。

【特 集】 有料老人ホーム「入居一時金経営」の課題とリスク 05 (全8回)

前払い入居一時金を運転資金に流用する有料老人ホーム ? で、入居一時金という前受金による潤沢なキャッシュフローを安易に運転資金として流用することは、経営実態、全体像が見えなくなり、結果的に、どんぶり勘定の自転車操業になるリスクが高いことを述べた。

入居一時金方式の経営上の課題はそれだけではない。今後、顕在化する最大のリスクは、償却期間を超えて入居する高齢者が増えることによる「長期入居リスク」だ。

入居一時金経営の長期入居リスクとは何か

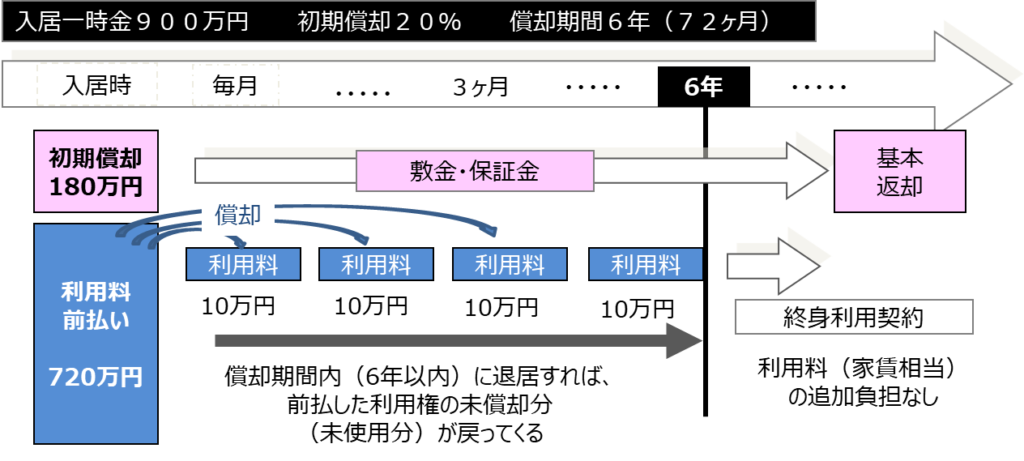

入居一時金という価格システムは、「金額・償却期間・終身利用権」がセットで設定されており、「敷金・保証金」「償却期間内の利用料の前払い」「終身利用権の購入」という3つの役割をもっている。一時金は数百万円~数千万円と高額だが、「償却期間を超えて入居しても追加の費用が必要ない」ということが、大きなセールスポイントになっている。

また、下記の例でみれば、償却期間内の6年であれば月額の利用料は10万円だが、10年生活すれば6万円、12年生活すれば実質的に半額の5万円ということになる。入居者にとっては、償却期間をこえて長生きすればするほど、お得な価格システムだと言える。

しかし、これを事業者の視点でみれば、償却期間以降の利用権料を実質的に免除するということであり、償却期間を超えて長期入居となる高齢者が増えると、収支が悪化する要因となるのだ。

これが入居一時金経営 最大の長期入居リスクだ。

その一例を示してみよう。

60名定員の介護付有料老人ホームで、初年度は40名、二年目から満室になったと仮定する。

入居一時金は900万円、初期償却20%、償却期間6年。敷金・保証金が180万円(20%)、残りの720万円(80%)が6年間の利用料の前払いとなり、年間の利用権料は120万円(10万円×12ケ月)となる。

償却期間内で退居する人もいるため、毎年、入居者は入れ替わっており、初年度から入居している人も、4年目から入居している人もいる。それでも6年目までは、すべての入居者は償却期間内であるため、初年度は4800万円(120万円×40名)が、2年目から6年目までは7200万円(120万円×60名)を利用料収入としてふりかえることができる。

しかし、7年目に入ると、初年度から入居している高齢者は、入居一時金の償却期間が終了する。

一年目から入居している高齢者が半数の20名いると仮定すると、入居者が60名いても、その20名分の利用料収入はなくなるため、40人分の4800万円となる。その他の収支は変わらないため、このマイナスの2400万円は収入低下でなく、そのまま経常収支が悪化する。

8年目、9年目のように、償却期間を超えて長生きする人が25人、30人と更に増えると、利用料収入は4200万円、3600万円と半分に減っていく。入居一時金経営は、大半の入居者が償却期間内で退居し、新しい入居者が次々と入ってくることを前提とした価格システムであり、設定した入居期間を超えて長生きする入居者の割合が増えると、入居率が高くても収支は悪化するのだ。

長期入居リスクが拡大している3つの理由

有料老人ホームの入居一時金方式(終身利用権付き前払い方式)という特殊な価格システムと、この「長期入居リスク」は一体的なものである。事業経営の根幹に関わるリスクであり、その方式を採用するのであれば長期入居リスクの回避、削減を十分に検討しなければならない。

しかし、そのリスクヘッジが取れている事業者ばかりではない。

この長期入居リスクが拡大している理由は、大きく3つに分かれる。

① 入居一時金の低価格化

一つは、過度な低価格化だ。

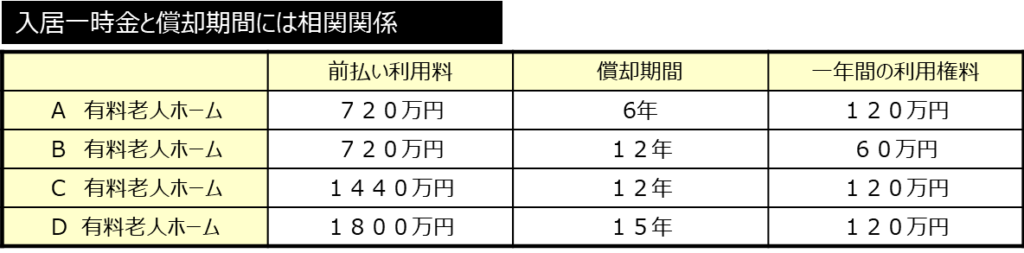

利用料は家賃相当額であり、土地取得費、建設費など住宅サービスにかかるコストを基礎として算定される。入居一時金の基礎は利用料の前払いとであるため、その金額と償却期間には相関関係にある。

例えば、下記の例では、入居一時金のうち、敷金保証金の180万円を除くと、6年間の前払い利用料は720万円、一年間の利用料は120万円となる。この償却期間を12年と設定すると前払い利用料は1440万円、15年に設定すると1800万円となる。介護保険制度前の元気な高齢者を対象とした有料老人ホームの入居一時金が3000万円~5000万円と分譲マンションレベルに高額だったのは、建物の仕様の違いもあるが、償却期間が15年程度と長く設定されていたことに理由がある。

しかし、介護保険制度以降は、有料老人ホームの低価格化が進み、入居一時金ゼロというところも増えている。 価格競争によって、入居一時金方式をとる有料老人ホームでも、価格競争力を高めるために、一時金の額を低く抑えようというインセンティブが強く働いた結果、償却期間を短く設定している。

② 重度化対応の不備

二つ目の理由は、重度化対応の不備だ。

終身利用は本当に可能なのか ~脆弱な商品性~? で述べたように、「介護が必要になっても安心・快適」とセールスしていても、【3:1配置】程度の介護付有料老人ホームや区分支給限度額方式の住宅型有料老人ホーム、「居室・食堂分離型」の建物設備では重度要介護高齢者には対応できない。また、現行制度では、重度要介護高齢者は特養ホームに優先的に入所できるため、介護付有料老人ホームでも、軽度要介護高齢者が多くなり、年齢層も低くなる。

そのため、事業計画の段階では「平均年齢85歳、平均要介護3」と設定していても、実態は「平均年齢75歳、平均要介護2」ということになってしまう。

その結果、当初、想定した償却期間を超えて長期入居となる高齢者が増えることになる。

③ 目先の利益しか見ない素人経営者の増加

もう一つは、目先の利益しか見えない素人経営者の増加だ。

償却期間と長期入居リスクは相関関係にある。それは短期利益と長期利益の関係でもある。 同じ入居一時金の金額でも、償却期間を短く設定すれば、償却期間内の収益性・利益率は高くなる。

ただし、償却期間内の利益がどれだけ高くなっても、その3割以上は税金で徴収されるため、長期的にみれば税金を支払って、リスクを繰り延べしているにすぎない。

しかし、素人経営者は目先の利益しか追及しない。

例えば、1200万円の前払い利用料で10年償却であれば一年間の利用料は120万円となり、8年で退居した場合、2年分の償却額240万円を返還しなければならない。これを5年償却とすれば、同じ8年後に退居しても、償却期間を超えていないために返却しなくて済む・・と考えてしまう。

このような有料老人ホームでは、5年未満で、都合よく次々と入居者が亡くなり、次々と新しい入居者が入ってくるという高利益率の「狸の皮算用」となっている。実際には入居者が、事業者に都合よく次々と入れ替わるはずがなく、6年目以降は大赤字になるのだが、目先の利益しか見えていないため、長期入居リスクまで考えが及ばないのだ。

もう一度、よく考えてほしい。

そもそも、入居一時金方式というのは、「償却期間以上長生きすれば入居者は得」「償却期間以上長生きされる事業者は損」という、事業者と入居者とで利益が相反するものだ。そして、償却期間が長くなれば、当然入居一時金の金額は高くなり、短くなれば安くなる。

例えば、85歳の高齢者の平均余命は男性が6.2歳、女性が8.3歳である。その場合、償却期間が10年以上のところには入居しないだろう。つまり、入居者の立場に立てば、平均余命が償却期間よりも長いところを選ぶことになるため、長期入居リスクは高くなるのだ。

これらに共通するのは、経営環境の悪化や経営ノウハウの不足ではなく、そもそもサービス設計や価格設定など、商品性・ビジネスモデルに欠陥があるということだ。もちろん、長期入居リスクが顕在化し、単年度の経営収支が悪化したからといって、すぐに倒産するわけではない。それは、まだキャッシュフローが残っているからだ。ただ、その残高は入居者に返還しなければならない金額には程遠いもので、経営を持続すればするほど前受金として受け取ったキャッシュフローは少なくなっていく。

その結果、「75歳の人でもとりあえず入居させて、一時金でキャッシュフロー不足を補おう…」というリスク先送りの自転車操業になっていくのだ。

このような有料老人ホームは、利益が出ているように見えても、実質的にビジネスモデル、収支モデルが破綻しているため、事業を継続すればするほど負債ばかりが膨らんでいく。運転資金を投入すれば運営は続けられるが、「焼け石に水」どころか、砂に水を撒いているようなもので、どこかで必ず資金ショートを起こし、倒産することになるのだ。

【特集 1】 「知っておきたい」 高齢者住宅の「囲い込み」の現状とリスク

⇒ 高齢者住宅・老人ホームの「囲い込み」とは何か ?

⇒ なぜ、低価格のサ高住は「囲い込み」を行うのか ?

⇒ 不正な「囲い込み高齢者住宅」を激増させた3つの原因 ?

⇒ 「囲い込み」は介護保険法の根幹に関わる重大な不正 ?

⇒ 要介護高齢者の命を奪った「囲い込み介護」の死亡事故 ?

⇒ 拡大する囲い込み不正 ~介護医療の貧困ビジネス詐欺~ ?

⇒ 加害者・犯罪者になるケアマネジャー、介護スタッフ ?

⇒ 超高齢社会の不良債権となる「囲い込み高齢者住宅」 ?

⇒ 囲い込みを排除できなければ地域包括ケアは崩壊 ?

【特集 2】 老人ホーム崩壊の引き金 入居一時金経営の課題とリスク

⇒ 有料老人ホーム「利用権方式」の法的な特殊性 ?

⇒ 脆弱な利用権を前払いさせる入居一時金方式 ?

⇒ 「終身利用は本当に可能なのか」 ~脆弱な要介護対応~ ?

⇒ 前払い入居一時金を運転資金として流用する有料老人ホーム ?

⇒ 入居一時金経営 長期入居リスクが拡大している3つの理由 ?

⇒ 有料老人ホームは「リゾートバブル型」の崩壊を起こす ?

⇒ 「短期利益ありき」素人事業者の台頭と後手に回る法整備 ?

⇒ 有料老人ホーム 入居一時金方式の課題とその未来 ?

この記事へのコメントはありません。