低価格化の中で、リスク検討のないままに償却期間を短くした結果、増加した入居一時金の長期入居リスク。入居一時金経営の難しさ、長期入居リスクとは何か。すでに自転車操業状態の有料老人ホームも多く、突然破綻する高齢者住宅の激増は避けられない。

管理者・リーダー向け 連載 『介護事業の成否を決めるリスクマネジメント』 No 11

有料老人ホームには、一体的に介護や食事等のサービス契約を締結するという条件のもと、住宅サービスの提供に関して利用権方式が認められています。居室を購入(所有権)したり、借りたり(借家権)するのではなく、居室と共用部分、設備等を利用する権利を購入するという独自の方式です。

入居者にとっては、一時金を支払うことによって、毎月の支払額を抑えられますし、事業者にとっては開設時のキャッシュフローが潤沢になるというメリットがあります。

しかし、それはメリットだけではありません。

有料老人ホームの入居一時金とは何か

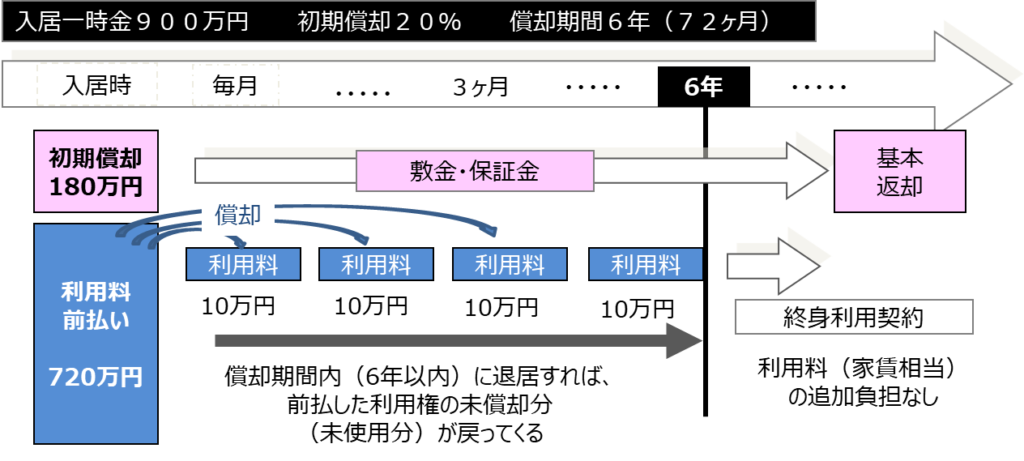

入居一時金は、一般的には【入居一時金 ・ 初期償却 ・ 償却期間 】がセットで設定されており、「保証金・権利金」「償却期間内の利用料の前払い」「終身利用権の購入」という3つの意味を持っています。

上の例でみると、入居一時金の金額は900万円、そのうち20%の180万円が初期償却(敷金・保証金)です。利用料などの未払いがない限り、基本的に戻ってきます。

その残りの720万円が「償却期間内の利用料の前払い」で、設定した償却期間の6年(72ケ月)で、毎月10万円ずつ償却していきます。4年で退居した場合、残り2年分(240万円)は未償却金として返金されます。

一方、6年以上入居した場合は、償却期間を超えることになりますが、入居一時金を支払うことによって、終身利用できる権利を同時に購入しているため、追加費用は必要ありません。

それが最大の特徴であり、セールスポイントです。

入居者からすると、『一時金を支払えば月額費用だけで生活できる』『長期入居すればするほど利用料は少なくて済む』ということになります。長生きして費用が嵩むリスクを一時金で減らす保険のような役割を持っているともいえます。また、事業者から見ても、潤沢な一時金によって開設当初のキャッシュフローを安定させるというメリットがあります。

しかし、「入居者も事業者もみんなハッピー」という甘い話ではありません。

入居者からみると、「長生きすればするほど得」ですが、事業者からみると「長生きされると損」ということになります。キャッシュフローが安定するのは償却期間内だけで、設定した償却期間を超えて長期入居となる高齢者が増えると、それだけ利用料収入(家賃収入)が減るのです。

これが、「入居一時金経営の長期入居リスク」です。

顕在化する入居一時金の長期入居リスク

リスク顕在化の理由の一つは、事業計画の対象者と実際の入居者の年齢に乖離があるということです。

入居一時金の償却期間は、利用権料(家賃相当)の前払いという性格上、対象となる入居者の平均余命を基礎として設定されます。

介護保険制度までの有料老人ホームは、悠々自適な生活を満喫する元気な高齢者を対象としており、中心は70代前半と比較的若い高齢者が多いことから、償却期間は15年程度と長く設定されていました。

一方の介護付有料老人ホームは、対象者が要介護高齢者であり、入居者は85歳以上の後期高齢者が中心になると想定し、償却期間は5年~6年程度と短く設定しているところが多くなっています。

しかし、入居者が確保できない・スタッフが集まらない ?で述べたように、実際の介護付有料老人ホームの入居者は、要介護1~2の軽度要介護高齢者で、70代後半~80代前半が多くなっています。

その結果、平均の入居期間が事業計画の想定よりも伸びているのです。

リスク顕在化の二つ目の理由は、リスクを無視した無理な低価格化です。

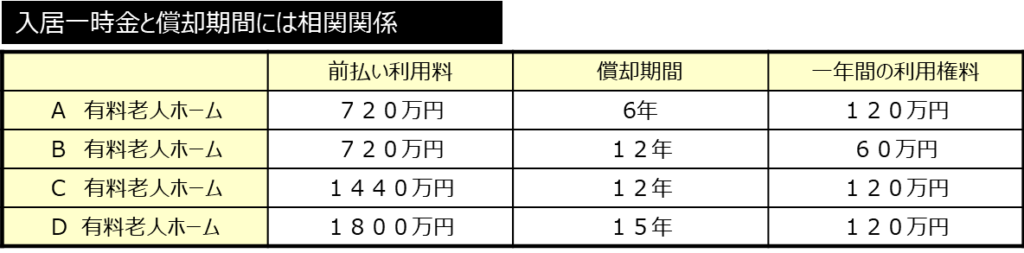

利用権料は家賃相当額ですから、土地取得費、建設費等の不動産取得価格(又は賃借料)を基礎として算定されます。入居一時金の金額は償却期間内の利用料の前払いという性格上、償却期間と入居一時金には相関関係があります。

上記例の一年間の利用権料(家賃相当)が月額10万円で、償却期間が6年の場合利用料の前払いは720万円ですが、償却期間を12年とすると二倍の1440万円となります。償却期間を長くすると入居一時金は高額となり、償却期間を短くすると一時金を低く見積もることができます。

価格競争力を高めるために、安易に償却期間を短くしたため、長期入居リスクが高くなっているのです。

この「長期入居リスク」は「入居者の長生きリスク」ですから、決算書には現れません。

そのため、経営者からみれば、償却期間を短くした方が、途中返還金が少なくて済む、早く利用料(家賃)を回収できるように見えます。

確かに、償却期間を短くすれば、その間は信じられないほど高い利益がでます。

しかし、償却期間を短くすれば、当然、償却期間を超えて長生きする高齢者が増えますから「長期入居リスク」は高くなります。また、償却期間にどれほどの利益がでても、その半分は税金です。結局、高い税金を支払って「リスクの顕在化を繰り延べしているだけ」となるのです。

この長期入居リスクは、見えにくい分だけ深刻です。

それが顕在化した時は、すでに手遅れで、打つ手はありません。

更に、有料老人ホームで、この入居一時金を運営資金や新しい老人ホームの開設資金として流用しているところも少なくありません。今後、多くの有料老人ホームの収支が悪化し、倒産すると考えられています。

高齢者住宅 経営の特性・リスクを理解する

⇒ 『忙しいからリスクマネジメントが進まない』は発想が逆 ?

⇒ 入居者が確保できない・介護スタッフが集まらない ?

⇒ 人件費・修繕費などの運営コストが収支を圧迫 ?

⇒ 突然、顕在化する入居一時金経営の長期入居リスク ?

⇒ 事業者間の契約トラブル・コンプライアンス違反 ?

⇒ 介護ビジネス・高齢者住宅経営を直撃する制度変更リスク ?

高齢者介護 サービス上の特性・リスクを理解する

⇒ 「転倒・転落・溺水・誤嚥・熱傷…」 生活上・介護上の事故 ?

⇒ 入居者・家族から寄せられる感情的な不満・苦情・クレーム ?

⇒ 「インフルエンザ・O157・疥癬…」 感染症・食中毒の蔓延 ?

⇒ 火災・自然災害(地震・台風・ゲリラ豪雨など)の発生 ?

⇒ 腰痛など介護スタッフの労働災害・入居者への介護虐待 ?

⇒ 要介護重度化対応の不備が全てのリスクを拡大させる ?

高齢者介護にもリスクマネジメントが求められる時代

⇒ 老人福祉から介護保険へ 大きく変わった「サービス提供責任」 ?

⇒ 高齢者介護にも高いリスクマネジメントが求められる時代 ?

⇒ 高齢者介護は、安易に「安心・快適」を標榜できる事業ではない ?

⇒ 介護リスクマネジメントは、「利用者・入居者のため」ではない ?

⇒ 人材不足の最大の原因は、介護リスクマネジメントの遅れ ?

⇒ 介護業界の甘えの構造 ~隠蔽・改竄からみる事業崩壊~ ?

⇒ リスクマネジメントに表れる一流経営者と素人経営者の違い ?

この記事へのコメントはありません。