介護ビジネス、高齢者住宅事業の最大の特性は、「社会保障制度に依存した営利目的の事業」であるということ。制度矛盾や制度の隙間を突いた「囲い込みビジネスモデル」は、今後、制度変更リスクに直面し、その大半は継続が困難になる。

管理者・リーダー向け 連載 『介護事業の成否を決めるリスクマネジメント』 013

経営を阻害するリスクは、それぞれの業態によって、それぞれ違います。

またそれは経営努力によって解決できるものばかりではありません。

いくつかの例を挙げてみましょう。

最近は、人件費の安い海外へ生産拠点を移す企業が増えていますが、海外へ製品を輸出する、国内へ輸入するには、為替変動が大きなリスクとなります。国によって法律は違いますし、政治情勢によっては、その地域で紛争が起こったり、暴動が起こったりというカントリーリスクもあります。

技術革新も、大きな経営リスクの一つです。

「デジカメの普及によって、写真フィルム・現像の必要がなくなった」

「電子メールの普及で、はがきや封書、ファックスを使わなくなった」

「カーナビ・スマホの地図アプリの普及で道路地図を使わなくなった」

など、私たちの生活は技術革新によって便利になっていますが、それを作っていた会社は、業務そのものの大幅な転換を余儀なくされることになります。

中小企業の場合、主要取引先の経営が悪化すれば、受注は大きく減りますし、万一、倒産ということになれば、商品は納入していても代金は支払われない「貸し倒れ」となります。特に、ビラミット型の下請け、孫請けが多い建築業や製造業では、ピラミッドの上にある企業の経営が悪化すれば、それに連なる企業がバタバタと倒れることになります。

介護事業の最大の特性は「制度に依存した営利事業」

介護ビジネス、高齢者住宅ビジネスは、国内限定の労働集約的な産業です。

円高・円安も、技術革新による需要の変化もありませんし、中小が大手企業の下請けをするというタイプの事業でもありません。サービス利用者の自己負担が未払いになるというリスクはありますが、割合的にも金額的にもそれほど大きくありません。介護サービスの大半の収入源は、国の管轄する公的な介護保険制度ですから、制度が突然崩壊して、支払われなくなるというリスクもゼロです。

介護サービス事業は、企業間の民間取引とは違い、適切にサービスを提供していれば、支払の滞ることのない安定したビジネスなのです。

しかし、その強い制度依存がリスクを生み出す要因でもあります。

介護サービス事業、高齢者住宅事業は、営利目的の民間事業でありながら、「収入・ビジネスモデルの基礎を公的な介護保険報酬に依存している」という他に類例のない特殊な事業なのです。

これは、ビジネスモデルの根幹に関わる課題です。

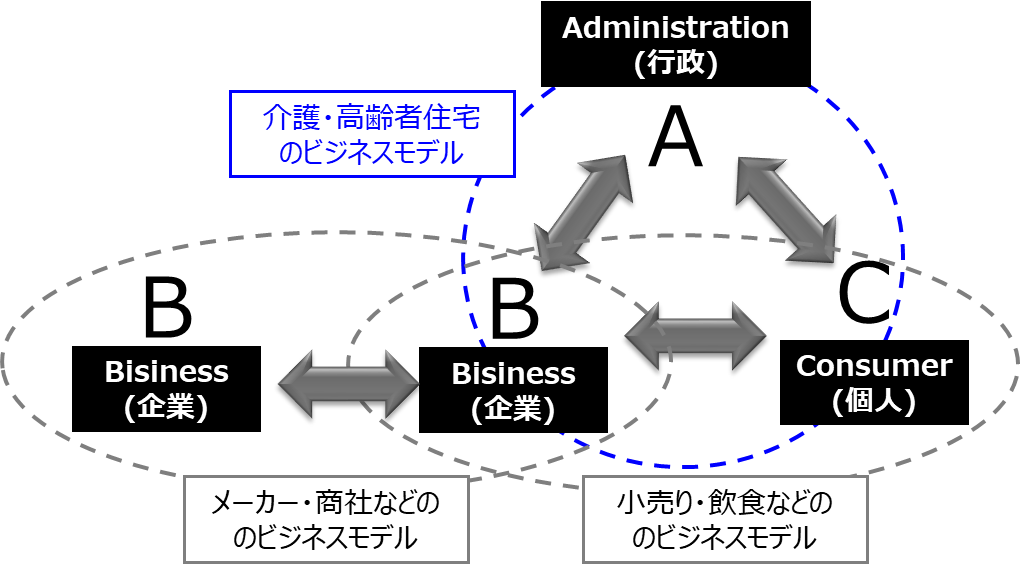

例えば、コンビニやファミレスなどの一般の商品・サービスは、B(事業者)とC(消費者)との取引によって成立するビジネスです。携帯電話や一般の賃貸住宅を含め、私たちが利用するサービスのほとんどは、この「B to C」と呼ばれるビジネスモデルです。また、商社やメーカーは、事業者間取引の「B to B」モデルです。世の中にある事業・取引のほぼすべては、どちらかのタイプです。

これに対して、介護ビジネス、高齢者住宅ビジネスというのは、その収入やサービスの基礎を、介護保険制度によって細かく規定されています。「要介護2の高齢者が一ヶ月に利用できるサービスは〇〇単位まで」「要介護3が〇時間のデイサービスを受ければ〇〇単位」と、限度額や価格まで定められています。営利目的の民間事業でありながら、そのサービス・収入の基礎は、国が定めるという「A to B to C」のビジネスモデルなのです。

株式会社が行う営利目的の事業でありなから、その収入の基礎を社会保険制度に依存している事業は、介護サービス事業、高齢者住宅事業以外にはありません。

それがどれほど特殊なことなのか、わかるでしょう。

制度変更リスクに直面する高齢者住宅業界

この「制度変更リスク」が高まっている理由は、大きく分けて3つあります。

一つは、財政問題です。

「超ハイパー高齢社会の衝撃」?で述べたように、少子高齢社会は直線的にやってきます。

85歳以上の後後期高齢者は二倍となり、医療・介護費用は激増します。

現在でも社会保障関係費が一般歳出の55%を占めており、現行制度のまま推移すれば、社会保障関係費だけで税収を超えるという末期的な状況になります。現在でも日本政府の借入残高は1000兆円をこえ、自治体をふくめると1200兆になります。震災復興、コロナ復興にも莫大な費用が掛かります。誰がどう考えても、大幅な社会保障費の削減は不可避であり、現行制度のままで続けられるはずがありません。

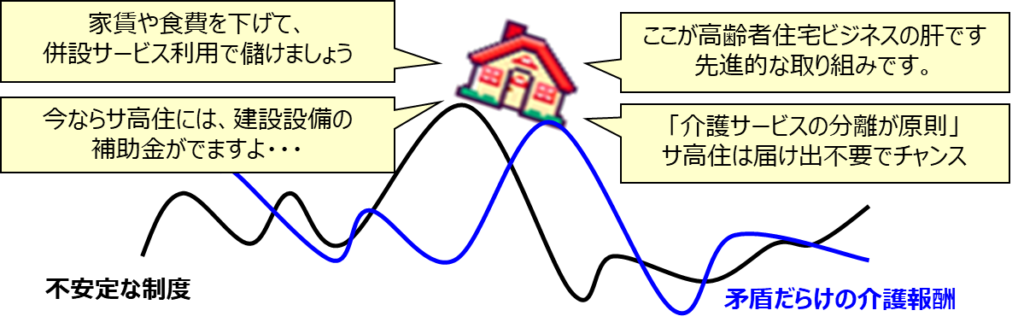

二つ目は、制度の混乱です。

要介護高齢者を対象とした高齢者住宅事業は、まだ新しい事業です。そのため制度が安定していません。

高齢者住宅の制度には「有料老人ホーム」「サ高住」があり、介護保険適用には「特定施設入居者生活介護」「区分支給限度額方式」に分かれていますが、なぜ二つの制度、報酬体系があるのか、その対象、ターゲットの違いは誰にも説明できません。

三点目は、制度の混乱のスキを突いたグレーゾーンの拡大です。

最近、高齢者住宅で問題になっているのが、低価格の家賃設定で入居者を集め、要介護高齢者を囲い込んで、併設の介護医療サービスの利用促進で利益を上げようという「囲い込み」と呼ばれる低価格のビジネスモデルです。介護保険の土台であるケアマネジメントを無視して、事業者都合で「併設サービスを使ってもらう」というのは、その時点で制度の根幹にかかる不正です。

その原因は不正を許す制度矛盾にあるとはいえ、財政がひっ迫している中で、このような不正なビジネスモデルが続けられるはずがないことは、誰が考えもわかるでしょう。

「事業者も儲かっているし、安いから入居者も喜んでいる」「入居者(C)も事業者(B)もwin-winだ」という人がいますが、その負担を強いられているのはA(行政・介護保険制度)です。

今後、確実に制度改定によって狭められていきますし、指導や監査で介護保険の不正請求に対しては、罰則を含めより厳しくなります。囲い込みビジネスモデルの高齢者住宅は、経営が困難になるでしょう。

高齢者住宅や介護ビジネスは、超高齢社会に不可欠な事業ですから、「制度変更リスク」は適正な運営をしている事業者の継続が困難になるほどのリスクではありません。長期安定経営のためには、「制度矛盾を突いた安易なビジネスモデル」を探すのではなく、制度の方向性、超高齢社会に貢献できる安定的なビジネスモデルの構築が必要なのです。

高齢者住宅 経営の特性・リスクを理解する

⇒ 『忙しいからリスクマネジメントが進まない』は発想が逆 ?

⇒ 入居者が確保できない・介護スタッフが集まらない ?

⇒ 人件費・修繕費などの運営コストが収支を圧迫 ?

⇒ 突然、顕在化する入居一時金経営の長期入居リスク ?

⇒ 事業者間の契約トラブル・コンプライアンス違反 ?

⇒ 介護ビジネス・高齢者住宅経営を直撃する制度変更リスク ?

高齢者介護 サービス上の特性・リスクを理解する

⇒ 「転倒・転落・溺水・誤嚥・熱傷…」 生活上・介護上の事故 ?

⇒ 入居者・家族から寄せられる感情的な不満・苦情・クレーム ?

⇒ 「インフルエンザ・O157・疥癬…」 感染症・食中毒の蔓延 ?

⇒ 火災・自然災害(地震・台風・ゲリラ豪雨など)の発生 ?

⇒ 腰痛など介護スタッフの労働災害・入居者への介護虐待 ?

⇒ 要介護重度化対応の不備が全てのリスクを拡大させる ?

高齢者介護にもリスクマネジメントが求められる時代

⇒ 老人福祉から介護保険へ 大きく変わった「サービス提供責任」 ?

⇒ 高齢者介護にも高いリスクマネジメントが求められる時代 ?

⇒ 高齢者介護は、安易に「安心・快適」を標榜できる事業ではない ?

⇒ 介護リスクマネジメントは、「利用者・入居者のため」ではない ?

⇒ 人材不足の最大の原因は、介護リスクマネジメントの遅れ ?

⇒ 介護業界の甘えの構造 ~隠蔽・改竄からみる事業崩壊~ ?

⇒ リスクマネジメントに表れる一流経営者と素人経営者の違い ?

この記事へのコメントはありません。