介護経営とは、ここまで述べてきたケアマネジメント、リスクマネジメントと一体的なもの。経営者の中には 「経営とサービスの分離」を唱える人がいるが、介護労働の特性や、介護経営の特殊性を土台とした、3つの介護マネジメントが一体的に理解できていなければ、サービス管理も経営管理もできない。

介護スタッフ向け 連 載 『市場価値の高い介護のプロになりたい人へ』 025

事業経営の基礎となるのは、社会環境の変化と事業特性の理解だ。

その最大のベクトルは、85歳以上の後後期高齢者の増加による介護需要の激増だ。「85歳超」「1000万人」「35年」時代の衝撃 ? で述べたように、2035年までの20年足らずで、85歳以上高齢者は現在の二倍の1000万人となる。その2/3は独居、または高齢夫婦世帯であることが知られており、その6割は要介護高齢者で、4人に一人は要介護3以上の常時介護サービスが必要となる重度要介護状態になる。

その後、85歳以上1000万人時代は、2070年代まで30年以上、続くことが分かっている。

この需要の増加は、介護経営にはプラスのベクトルであることは言うまでもない。

しかし、一方で、大きなマイナスのベクトルも存在する。

介護需要は激増する一方で、生産年齢人口は1000万人単位で減少していく。

85歳以上対比の生産年齢人口は、2015年の段階で6.4%だが、2035年には15%、2065年には25%を超える。言い換えれば現在は、85歳以上の高齢者一人を15人で支えているが、2035年には7人、2065年には4人で支えることになる。(激増する介護需要、激減する労働人口 ?)。この介護労働市場の評価は、労働人口の減少だけではなく、景気動向や技術革新なども関係してくるが、この介護人材確保は、事業者間で二極化が進むことになる。

介護労働環境の整備ができない事業者は、介護労働者不足で確実に淘汰されていく。

介護保険財政、社会保障財政の悪化も大きなマイナスベクトルである。

高齢者の医療・介護問題が議論されて久しいが、実際は、その入り口にも立っていない。介護需要が二倍になっても、介護費用をそのまま二倍にすることはできないからだ。現在の国家予算の一般歳出に占める社会保障費は、50%を大きく超えており、予算対比でもGDP対比でも、どれほど重度要介護高齢者が増えても、それに比例して社会保障費を増やすことは100%不可能だ。介護報酬改定のたびに「介護報酬 0.3%削減」などと騒いでいるが、今後行われる介護医療費削減対策はその比ではない。

「地域包括ケアシステム」は、打ち出の小づちでも魔法の呪文でもない。

なぜ、この高齢者医療・介護の地方分権を、厚労省が必死になって進めているのかその背景を考えれば、その真の目的が見えてくるだろう。

介護経営は、「経営上のリスク」を管理できるか否か

安定的に事業を継続するためには、「商品力・サービス力」と「経営ノウハウ」の二つが必要になる。

これは、介護サービス事業や高齢者住宅事業でも同じだ。

ただ、介護サービス事業の場合、業態によって、そのバランスは変わってくる。訪問介護、訪問看護などの訪問系サービスは、純粋なホームヘルプサービスであるため、A社が行っても、B社が行っても、その商品性に違いはない。同様に、特養ホームや老健施設などの介護保険施設も、老人福祉法に基づいて細かく規定され、全国のサービスが提供されているため、その商品性・サービス内容に違いはない。「商品力・サービス力」の依存度は低く、その事業の成否は「経営ノウハウ」によって決まるといって良い。

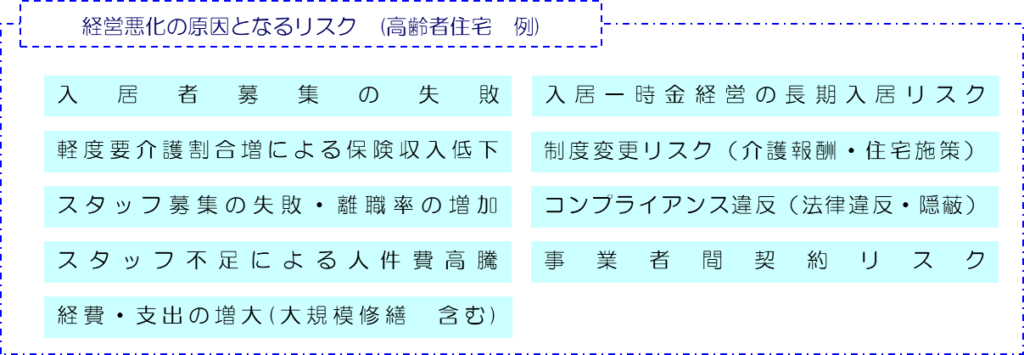

一方、経営における「商品性・サービス力」のウエイトが最も重いのが、高齢者住宅である。

有料老人ホーム、サービス付き高齢者向け住宅は自由設計商品であり、それぞれの企業が価格・ターゲット、サービス内容を自由に設定することができる。介護付といっても、建物設備設計や介護サービスの手厚さもそれぞれに違い、一時金ゼロから数千万円のものまで価格帯も多岐にわたる。

ただ、住宅事業であるため、途中で建物設備や介護システム、価格設定を変更することはできない。

つまり、高齢者住宅は商品設計・サービス設計の段階で、事業の成否はほぼ決まる(少なくとも否は決まる)と言っても過言ではないのだ。

それは、上記の「経営悪化の原因となるリスク」を見ればわかる。

介護サービス経営は、供給よりも需要増加の速度が速いため、他の一般の事業と比較すると、営業・販促活動のウエイトは小さくなる。

一方で、収入の基礎を公的な介護保険制度に依存しているため、介護報酬や制度基準の改定によって、収支が悪化するという「制度変更リスク」を抱えている。また、介護サービスは、労働集約的な事業であるため「人材確保のリスク」は大きく、介護労働者の確保ができなければ、利用希望者が増えても事業継続が困難となる。

現在、離職率が高く介護スタッフ不足に喘いでいるのが、低価格の介護付有料老人ホームだ。

訪問介護も離職率が高く、ヘルパー不足が顕著だと言われているが、訪問介護の場合、ヘルパーが少なければ、新規利用者の受け入れを制限したり、利用を断ることができる。

しかし、介護付有料老人ホームの場合、特定施設入居者生活介護の指定基準【3:1配置】や、契約で【2:1配置】といった上乗せ介護費用を徴収している場合、その配置を下回ることは、法律上、契約上許されない。もちろん、「新規入居者を断る」ということは可能だが、訪問介護とは違い、建物設備などのアメニティ部分の負担が大きいため、新規受け入れをストップすると、入居率が悪化する。訪問介護の場合、利用者数が半分になると利益は半分になるだけだが、高齢者住宅で入居率が50%になると大赤字になるため、事業の維持は困難となる。

「高齢者住宅の倒産が増えているのは介護報酬が低いから」と不満をこぼす経営者は多いが、その低い給与基準で、少ない人員配置の事業計画を作ったのは、当人だということを忘れている。「重度要介護高齢者が安全に暮らせる生活環境」は「介護スタッフが安全に介護できる労働環境」とイコールである。介護実務やスタッフの労働環境を無視して、「介護は人間の行う機械的な仕事」だと思っているから、粗悪なサービス・商品しか作れないのだ。

現在の低価格のサ高住や介護付有料老人ホームの多くは、「介護が必要になっても安心」と標榜する一方で、重度要介護高齢者の増加に対応できる建物設備、介護システムになっていない。加齢による入居者の重度化割合の増加に加えて、財政悪化による介護報酬の重度化リバランスや囲い込みへの規制強化が進めば、その大半は事業の継続が困難になるだろう。

いずれも「経営ノウハウ不足」ではなく、「商品・サービス設計の瑕疵」にあるのだ。

介護経営は、3つの介護マネジメントの集合体

介護経営とは、ここまで述べてきたケアマネジメント、リスクマネジメントと一体的なものである。

訪問介護で、外部の居宅支援事業所(ケアマネジャー)と連携する場合でも、アセスメントを通じて要介護状態や個別ニーズの把握を適切に行い、家族との関係、事故リスクやトラブルについて、十分に検討・調整できなければ、大切なスタッフを訪問させることはできない。

特に、高齢者住宅の場合、それは経営実務だけでなく、商品設計・サービス設計も大きく関わってくる。

基本的なケアマネジメントが理解できていれば、【3:1配置】【2.5:1配置】では、重度要介護高齢者や認知症高齢者の割合が増えてきたときに、最低限の介護サービスの提供さえできなくなることはわかるはずだ。当初は、要支援、軽度要介護高齢者が中心でも、加齢によって要介護3、4といった重度要介護高齢者が増えてくる。また、それは身体重度だけでなく認知症重度となど、必要なケアのタイプの違う重度要介護高齢者が混在する。

重度化によって対応可能な介護サービス量を超えると、介護スタッフが過重労働となるため、事故やトラブルが増え離職率が高くなる。

また、高齢者住宅経営においては、「介護システム」だけでなく、「建物設備設計」も、労働環境や事業・サービスの安定に大きく関わることがわかっている。

それは、車いす高齢者の生活動線、介護スタッフが働きやすい介護動線、更には居室設計や浴室設計、食事設計、エレベーター、エントランスなど多岐にわたる。「居室・食堂フロア分離型」の建物では、基準の1.5倍の【2:1配置】でも、重度要介護高齢者の増加に対応できないことはわかっている。

高齢者住宅で死亡事故や虐待事件が増加しているのは、そもそもケアマネジメントや、リスクマネジメントを理解していない人が、机上の空論で「利益ありき」「実務無視」の事業計画を立てているからだ。この業界には、自分の無知の言い訳に、「経営とサービスの分離」を唱える人がたくさんいるが、介護労働の特性や、介護経営の特殊性を土台とした、3つの介護マネジメントが一体的に理解できていなければ、サービス管理も経営管理もできないのだ。

そう考えると、大手事業者においても介護経営マネジメントが適切にできる人員が絶対的に不足していることがわかるだろう。

ここまで、「市場価値の高い介護のプロになるために必要な技能・ノウハウ」について、資格取得と3つの介護マネジメントについて述べてきた。「市場価値の高い介護のプロ」になるために必要な能力、ノウハウの概要について理解いただけたと思う。

問題は、このノウハウ・技能をどのように取得していくのか・・・だ。

それは、そのノウハウを蓄積している「プロの事業者で働く」ということ以外にはない。

言い換えれば、どのような事業者、企業で働くかによって、介護のプロとしての未来、市場価値は大きく変わってくるということだ。

次章では、高齢者住宅を例に、プロになるために「どのような介護サービス事業所を選ぶべきなのか」について解説する。

これからの仕事・働き方 ~市場価値の時代へ~

⇒ 仕事選びの基本は「何のプロになるのか」 ?

⇒ 労働の評価基準の変化 ~最強の働き方とは~ ?

⇒ 技術革新によって変化する『プロフェッショナル』の価値 ?

⇒ 仕事の未来① 「AI+IT+ロボット」に脅かされる仕事の価値 ?

⇒ 仕事の未来② 「AI+IT+ロボット」にも脅かされない仕事とは ?

⇒ 仕事の未来③ 競争相手は「AI+IT+ロボット」だけではない ?

⇒ 介護業界の不幸は介護の未来を語れる経営者が少ないこと ?

高齢者介護の仕事に未来はあるのか ~現状と課題~

⇒ 高齢者介護は「家族介護代行サービス」ではない ?

⇒ 介護は「安全配慮義務」「サービス提供責任」が求められる仕事 ?

⇒ 高齢者介護はなぜロボット・IT・AIに代替できないのか ?

⇒ 高齢者介護は国が担保する他に類例のない安定した仕事 ?

⇒ 介護労働者の給与・待遇は本当に安い・低いのか (1) ?

⇒ 介護労働者の給与・待遇は本当に安い・低いのか (2) ?

⇒ 介護のプロの世界・未来は大きく広がっている ?

⇒ 「介護の仕事は最悪・ブラック」の原因はどこにあるのか ?

⇒ 介護業界で不足しているのは「労働者」ではなく「人材」 ?

⇒ 市場価値の高い介護のプロになるための5つの視点・働き方 ?

介護のプロに求められる知識・技術・ノウハウとは

⇒ 市場価値の高い「介護のプロ」を目指すための3つの視点 ?

⇒ 介護のプロに「資格」が必要不可欠である2つの理由 ?

⇒ 介護のプロになるための「土台」となる資格を取得する ?

⇒ 資格を通じて、介護のプロとしての視野と世界を広げる ?

⇒ これからの介護のプロに求められる3つの介護マネジメント能力 ?

⇒ 介護のプロ 市場価値向上のためのケアマネジメント ?

⇒ 介護のプロ 市場価値向上のための介護リスクマネジメント ?

⇒ 介護のプロ 市場価値向上のための介護経営マネジメント ?

この記事へのコメントはありません。